#21 ⛱ 🏕 In ferie da cosa?!

Cari subscriber, è un agosto decisamente strano, sospeso tra la spensieratezza della protezione vaccinale e lo spettro delle varianti. Ci piacerebbe chiudere per ferie, ma… In ferie da cosa?! Veniamo da mesi di chiusure forzate, gente incatenata a Palazzo Chigi per reclamare il diritto al lavoro e lamentarsi delle macerie economiche causate dai lockdown, eppure, ad agosto si va in ferie. Anto’, fa caldo…

L’estate scorsa, con molti meno contagi ma senza la rete di protezione del vaccino, si percepiva in agosto un’irrefrenabile voglia di uscire e lasciarsi alle spalle lo spettro del confinamento forzato (sappiamo poi com’è andato il rientro). Quest’anno, con una buona fetta della popolazione immunizzata e le misure di distanziamento ridotte ai minimi termini, ci si sarebbe attesi un ritorno alla normalità, ma la verità è che mentre mezzo mondo è occupato ad azzuffarsi su green pass, obblighi vaccinali e altri dibattiti surreali, il consumatore medio assiste inerme e sconfortato alla risalita dei contagi e delle ospedalizzazioni che sono di 3-4 volte superiori rispetto a quelli di agosto scorso.

Più che buttarsi alla spalle i lockdown del passato, c’è una corsa ad approfittare di quest’agosto, nella rassegnata consapevolezza di ciò che ci aspetta nel futuro prossimo di settembre.

Dove vanno i mangoddi in questo contesto?

Questa è Segui i Mangoddi, l’ennesima newsletter di un ex blogger. Se non l’hai ancora fatto, fai subscribe per ricevere in email questa newsletter, ma soprattutto per sollevare il morale del sottoscritto

Tassi bassi forever

Il mercato obbligazionario riflette alla perfezione il mood dei vacanzieri in agosto di cui sopra: da una parte abbiamo dati economici esuberanti con crescita del PIL sostenuta, disoccupazione bassissima e surriscaldamento dei prezzi; dall’altra abbiamo rendimenti decennali dei titoli governativi che viaggiano su livelli minimi, come se ci si attendesse una prossima recessione (che però non si intravede nei dati macroeconomici, anzi).

Dopo ferragosto, Philip Lane, membro dell’executive board della BCE, ha pubblicato un post sul sito della BCE che spiega meglio le implicazioni della nuova politica monetaria e della forward guidance della BCE nel contesto post covid. L’economia va bene, ma è tutto così precario che le banche centrali non osano toccare le attuali misure espansive, anche a rischio di un surriscaldamento dei prezzi. Lane spiega che i tassi in Europa resteranno sotto zero per un bel po’ specificando che si comincerà a parlare di revisione dell’attuale politica ultra accomodante solo quando queste tre condizioni si saranno verificate:

1) inflation reaching two per cent well ahead of the end of our projection horizon and

2) durably for the rest of the projection horizon

3) progress in underlying inflation is sufficiently advanced to be consistent with inflation stabilising at two per cent over the medium term

Ma tutto sommato lo sapevamo già.

Quello che è invece abbastanza sorprendente è ciò che Philip Lane ha dichiarato in un’intervista a Reuters quando gli hanno chiesto per quanto tempo dovremo aspettarci acquisti di bond governativi da parte della BCE:

A second consideration is net bond supply. You cannot think about the volume of the Quantitative Easing independently of the volume of net bond supply. The relatively high fiscal deficits that we saw last year and this year will not be lasting in the coming years, but the scale of deficits may remain higher than the pre-pandemic levels.

In pratica Lane dice che il livello di acquisti di bond da parte della BCE dipenderà dal livello di deficit dei vari governi della zona euro e che questi deficit, molto elevati durante il picco della pandemia, potrebbero continuare ad essere elevati anche dopo. E’ un dato di fatto che gli acquisti di bond da parte della BCE abbiano finanziato il deficit, ma sin dal whatever-it-takes di Draghi si è sempre voluto nascondere la monetizzazione del deficit per placare gli animi dei falchi tedeschi, ma soprattutto perché espressamente vietato dai trattati.

Qui invece abbiamo il capo economista della BCE che dice candidamente a Reuters che gli acquisti di bond governativi della BCE dipenderanno da quanto i governi vorranno indebitarsi. E’ une bella svolta del mondo post covid.

L’ira funesta dei profughi afghani

Che estate sarebbe senza un conflitto mediorientale per esercitarsi in discussioni di geopolitica sotto l’ombrellone? A noi come al solito più della geopolitica interessano i soldi e da questo punto di vista è stato molto interessante seguire i tweet dell’ex governatore della banca centrale afghana in fuga da Kabul:

Ajmal Ahmadi spiega su twitter che l’Afghanistan ha riserve piuttosto importanti pari a 10 miliardi di dollari (sufficienti a coprire diversi mesi di importazioni nette), ma che i talebani non potranno accedere a queste riserve che sono prevalentemente depositate all’estero (il 70% presso la FED). Altro aspetto interessante sull’economia afghana spiegato da Ajmal è la forte dollarizzazione dell’economia afghana e la dipendenza dal contante. In questo contesto l’economia del paese per andare avanti ha bisogno di esser fornita costantemente con “carichi” di dollari contanti settimanali consegnati alla banca centrale a fronte delle sue riserve e della bilancia dei pagamenti. Già una settimana prima della presa di Kabul, Ajmal racconta che le spedizioni di dollari dagli Stati Uniti si erano fermate, segno che già era noto quello che sarebbe successo.

Oltre ai suoi tweet, vi consiglio di ascoltare l’intervista che Ajmal ha rilasciato a Odd Lots dopo esser fuggito da Kabul, piena di spunti interessanti sulla situazione economia e politica del paese.

Sul finale Ajmal è piuttosto amareggiato non tanto per il ritiro degli americani dal paese, quanto per gli accordi di Doha sottoscritti a febbraio 2020 tra gli Stati Uniti e i talebani. Ajmal parla di un governo afghano umiliato da un accordo con i talebani che ha escluso il governo afghano delegittimandolo di fatto e obbligandolo a rilasciare 5.000 prigionieri tra combattenti dell’Isis e trafficanti di droga. Sarebbe stato meglio un ritiro dall’Afghanistan degli americani senza alcun accordo.

Sinceramente a febbraio 2020 avevamo tutti altri pensieri per la testa. Io, come penso la maggior parte di voi, non avevo seguito molto la sottoscrizione degli accordi di Doha e in maniera superficiale ho pensato che coinvolgessero anche l’Afghanistan. Sono andato a rileggerli - cosa che vi consiglio di fare - e la situazione è piuttosto sbalorditiva. Sembrano gli accordi di Versailles scritti dai talebani per punire gli Stati Uniti.

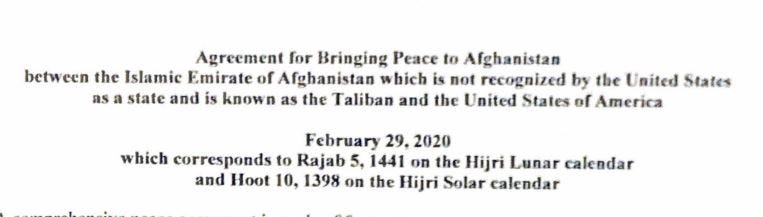

Già l’intestazione è surreale:

“Accordo tra l’emirato islamico dell’Afghanistan che non è riconosciuto dagli Stati Uniti come stato ed è noto come Talebani e gli Stati Uniti”. Cioè, fai un accordo tra uno stato non riconosciuto per portare “pace” i Afghanistan senza coinvolgere il governo afghano che hai sostenuto e contribuito a creare negli ultimi vent’anni?!

L’accordo fondamentalmente prevede che gli Stati Uniti lascino in pace i talebani, liberino 5000 prigionieri detenuti nelle carceri afghane, rimuovano le sanzioni economiche e che i talebani in cambio non disturbino gli Stati Uniti. Gli accordi lasciano carta bianca ai talebani sui diritti civili. Gli unici impegni presi dall’Emirato Islamico d’Afghanistan (i talebani, pardon) riguardano la sicurezza degli americani e dei loro alleati con la promessa di non ospitare gruppi terroristici. Già ieri si è consumato il primo attentato all’aeroporto di Kabul in cui sono morti 13 soldati americani e una dozzina di afghani.

Ops, sono finalmente a parlare di geopolitica, anche se non sotto l’ombrellone.

Per tornare a parlare di numeri… E’ valsa la pena spendere 1 trilioni di dollari in vent’anni per provare a costruire uno stato? Non lo so, ma per porre le cose in prospettiva, 1 trilione di dollari corrisponde ai titoli obbligazionari acquistati dalla FED negli ultimi nove mesi con il programma quantitative easing. Se non possiamo essere certi che ne sia valsa la pena, possiamo essere sicuri che il cosiddetto occidente poteva permetterselo.

Intanto la Cina, che insieme alla Russia è l’unico paese ad avere ancora un’ambasciata funzionante a Kabul, sta già valutando di investire in alcuni progetti minerari in Afghanista tra cui la più grande miniera di litio del mondo, minerale utilizzato per le batterie delle macchine elettriche. Una volta si facevano le guerre per il petrolio, la svolta green significa anche una svolta nella localizzazione dei conflitti mondiali.

Ancora cineserie

Qualche aggiornamento sulla situazione di crisi delle società cinesi quotate negli Stati Uniti di cui abbiamo parlato qualche settimana fa.

Avevo scritto che, alla fine, nel braccio di ferro tra governo cinese e “capitalisti” d’oriente si sarebbe arrivati a una mediazione per salvare lo status di società quotate sui mercati internazionali di molte società cinesi con un valore complessivo di oltre un trilione di dollari.

Alla fine il compromesso è il classico “pizzo”. Tencent si è impegnata a investire una parte consistente dei propri utili in programmi sociali ESG in Cina, mentre Pinduoduo verserà in beneficenza tutti i suoi utili fino a raggiungere versamenti di 1,5 miliardi di dollari.

In modo un po’ controintuitivo, le azioni di Pinduoduo hanno guadagnato il 22% dopo questo annuncio. Sarà perché la società finora non ha mai chiuso in utile, sarà perché 1,5 miliardi di dollari su una capitalizzazione di 110 miliardi di dollari sono una bazzecola, ma tant’è. Sicuramente è il male minore rispetto al delisting o ad altre sanzioni più aggressive (ad Alibaba l’antitust cinese ha comminato una multa da 2,8 miliardi di dollari per non meglio specificati comportamenti anticoncorrenziali), ma aspettiamoci che nell’interesse della nuova Common Prosperity la Cina ci prenda gusto e alzi sempre di più il tiro.

Due settimane fa il presidente cinese in occasione di un meeting del comitato centrale per la pianificazione economica ha lanciato il termine “Common prosperity” per descrivere come nel futuro la politica economica sarà improntata alla redistribuzione più che alla crescita. La Cina nel giro di vent’anni ha del tutto ribaltato la sua storica condizione di eccesso di manodopera e carenza di capitali. Adesso è esattamente l’opposto… E’ da qui che deriva anche tutta questa insofferenza verso i billionaire della Cina. Il problema è che la redistribuzione in Cina, dove le famiglie detengono il 50% del PIL è molto diversa rispetto alla redistribuzione all’occidentale dove le famiglie detengono l’80% del PIL. Non si tratta di tassare i ricchi, ma di bastonare le aziende. E questo potrebbe avere impatti molto negativi sulla torta da redistribuire. A meno che la Cina non trovi un modo tutto particolare per farlo (l’accordo con Pinduoduo potrebbe essere un modello di “Common Prosperity” da seguire da parte di altre aziende per ingraziarsi Pechino).

Banco Desafiador

Come suona male il termine “Challenger Bank” in portoghese.

Eppure la banca challenger più di successo nel mondo è una banca brasiliana di nome Nu Bank che in 8 anni ha conquistato 40 milioni di clienti in Brasile, una quota di mercato del 25% e una valutazione di 30 miliardi di dollari ottenuta nell’ultimo aumento di capitale da 750 milioni di dollari a cui ha partecipato Warren Buffet. Recentemente Nubank ha avviato le operazioni per la quotazione a una valutazione - si dice - di 40 miliardi di dollari.

Per fare qualche paragone, Revolut, in un momento analogo, ha ottenuto una valutazione di 30 miliardi dollari proprio nello stesso periodo in cui Nu Bank ha chiuso il suo round da 750 milioni a una valutazione di 30 miliardi di dollari. Solo che Nu Bank ha quattro volte i ricavi di Revolut e quattro volte il numero dei clienti di Revolut (Arpu simile).

Perché allora hanno una valutazione simile? O per dirla in altri termini, perché Revolut viene valutata con un multiplo molto più alto di Nu Bank?

Sicuramente Revolut ha dimostrato un track record ineguagliato nel costruire un ecosistema di servizi attorno al semplice servizio di conto corrente, insomma una super app finanziaria (ne abbiamo parlato qualche settimana fa qui). Revolut è inoltre diversificata geograficamente (almeno ci prova visto che nonostante sia presente in una quindicina di paesi in Europa, l’88% dei ricavi viene da UK), mentre Nu Bank è molto concentrata in Brasile.

Questa però ritengo che sia anche un’opportunità per Nu Bank: se riescono a replicare il modello operativo brasiliano in altri mercati o a fare cross-selling con altri prodotti, le potenzialità di crescita sono enormi e potrebbero tranquillamente recuperare i multipli di Revolut. Certo, in Brasile Nu Bank aveva praterie grazie a un sistema bancario molto concentrato, vecchio e poco propenso all’innovazione, in Europa e negli Stati Uniti, il compito sarà molto più difficile.

Banca sfidante

Quando leggo di queste “nuove banche” penso che in fondo noi italiani siamo riusciti a creare una challenger bank prima di tutti, che è quel gioiellino chiamato Fineco, fondata più di vent’anni fa quando neanche esisteva il termine fintech. Oggi Fineco, però, vale a malapena 10 miliardi, un terzo di Revolut e un quarto della prospettata valutazione di Nu Bank.

Pur nel suo colossale successo, Fineco si è trovata ad innovare nel momento sbagliato e nel posto sbagliato. Il posto sbagliato è l’Italia: un paese iperbancarizzato, con un sistema molto ingessato e un bacino di utenza limitato. Il momento sbagliato è quello dei primi anni 2000: non tanto per lo scoppio della bolla dot.com, che pure non ha di certo favorito Fineco, quanto per il fatto che il sistema bancario della zona euro era ancora poco integrato e sarebbe stato molto difficile per Fineco espandersi all’estero con il passporting come fanno Revolut e N26. Senza contare che mentre le challenger odierne possono contare su azionisti contenti di investire soldi su soldi per la crescita, Fineco invece aveva azionisti un po’ tirati (Bipop Carire, Capitalia, Unicredit) che hanno superficialmente considerato Fineco poco più di un accidente dei vari progressi di aggregazione che hanno interessato la formazione del gruppo Unicredit così come lo conosciamo oggi.

Peccato.

Anche per questa settimana è tutto. Se ti è piaciuta questa newsletter puoi cliccare sul cuoricino, condividerla sui social network o magari girarla ad amici e colleghi.

Per qualsiasi commento, puoi scrivermi direttamente rispondendo a questo messaggio

Se hai ancora qualche ora da perdere puoi leggere qui l’archivio completo di Segui i Mangoddi.