💵🧾📐Diamoci una regolata

Ciao cari subscriber,

Ben tornati a lavoro e ben tornati su questa newsletter. Siete quasi in 1.000 ad esservi iscritti a questo che considero qualcosa a metà fra una valvola di sfogo professionale e un esperimento comunicativo, ma soprattutto siete quasi in 600 (un bel 60% di open rate) ad aprire questa newsletter senza lasciarla stagionare nell’affollato bivacco delle mail segnate grassetto. Insomma, siete pochi ma buoni.

Alla soglia del millesimo subscriber di Segui i Mangoddi, qualche ringraziamento è doveroso e opportuno: a Federico, che mi ha consigliato di riprendere a scrivere dopo il lungo silenzio di Cyberdany.com. A Gianluca, grande fonte di ispirazione per un utilizzo lieve ed efficace di questo canale. A Paola e Renato, grandi supporter fin dai tempi del blog.

In questi mesi mi è capitato di commentare con alcuni di voi - sia offiline sia online - alcuni dei temi che tratto su questa newsletter. Sono rimasto colpito dalla qualità delle interazioni, di gran lunga superiore a quella che ci si potrebbe aspettare da un commento a un post di un social network. L’interazione asincrona con i subscriber è un ulteriore aspetto positivo della newsletter dove i lettori, senza il clamore e la smania da commento tranchant tipici di un social network in cui tutto quello che si scrive è sotto gli occhi di tutti, si adattano a un tipo di comunicazione più lenta e urbana, con ricadute estremamente positive sulla circolazione delle idee.

Insomma, è sempre un piacere parlare con voi e se volete contattarmi, potete farlo semplicemente rispondendo a questa mail o tramite i social network che vi hanno portato da queste parti.

Questo è Segui i Mangoddi, una newsletter bassa sull’alta finanza. Se non la stai leggendo dalla tua inbox, puoi considerare la possibilità di diventare un subscriber (è gratis, eh!) per riceverla direttamente con la consueta irregolarità.

Nel menu di questa settimana parliamo del duello fra la SEC e Coinbase (+ altre cosette sulle criptovalute) e di un copycat italiano di successo (Scalapay).

E’ innegabile che la gente investa in criptovalute mossa dagli stessi intenti e istinti con cui compra le azioni di Canistracci Oil; è evidente anche che quel tipo di attività possa nascondere o servire scopi criminali (allo stesso modo con cui la finanza tradizionale possa prestarsi e si è prestata a servire gli scopi di chi ricicla denaro sporco o di chi se ne serve per truffare e rubare).

Tuttavia l’inevitabile scontro fra regolatori e società che si occupano di cripto-asset (forse vi è più familiare il termine di criptovalute, ma cripto-asset credo che descriva più correttamente il mondo di Bitcoin, Ethereum, NFT e affini) ha finora preso le forme di iniziative spot in casi di eclatante malaffare o pericolo, senza una vera sistemazione della questione. Il regolatore ha deciso di ignorare con sospetto il mondo Crypto e la community Crypto ha deciso di non svegliare il can che dorme. In questo atteggiamento passivo-aggressivo da parte di regolatori e legislatori verso il mondo cripto credo che giochi un ruolo importante la consapevolezza di avere una comprensione limitata del fenomeno e armi spuntate per affrontarlo.

Un bitcoin, un ether o un dogecoin sono oggetti strani che non possono definirsi strumenti finanziari (securities), almeno non nella definizione classica del termine che serve a delimitare l’ambito regolatorio della SEC o della Consob. E’ per questo che Coinbase e altri operatori possono offrire alla signora Maria servizi di trading in criptovalute senza subire lo stesso scrutinio che subisce Fineco quando propone alla signora Maria (o al signor Mario, eh, che ad essere sprovveduti sono soprattutto gli uomini) servizi di trading su azioni (il che è un po’ paradossale visti i maggiori rischi e volatilità delle criptovalute, ma tant’è).

La scorsa settimana abbiamo assistito finalmente a una svolta abbastanza decisiva che credo obbligherà regolatori e legislatori ad affrontare la questione in maniera più proattiva. Coinbase, uno dei maggiori operatori in cripto assets, è venuto allo scoperto pubblicamente prima con alcuni tweets del suo CEO, poi con un blog post, per lamentarsi della SEC che non lo aveva autorizzato a offrire un nuovo servizio chiamato Lending sulla sua piattaforma.

“Se ti puntano una pistola, tu tira fuori una pistola più grande”, “Chi mena pe’ primo, mena du vorte”.

Trovate la citazione che meglio si adatta alla situazione: Coinbase ha pensato bene di uscire dall’angolo buio di questa zona grigia in cui opera scrivendo alla SEC e mettendo in cc il mondo intero, così da esporre pubblicamente l’arroccamento di retrovia di un regolatore che si rifà a leggi vecchie di cent’anni per ostacolare il progresso.

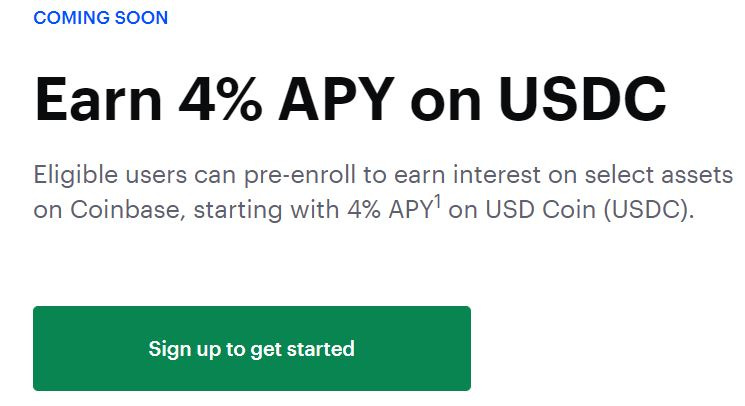

Lending è un prodotto con cui gli utenti di Coinbase possono guadagnare il 4% di interesse annuo sui loro depositi in USDC detenuti presso Coinbase. L’USDC è un cosiddetto stablecoin, ovvero una criptovaluta teoricamente agganciata al dollaro (un dollaro = un USDC) gestito da Circle e Coinbase stessa. In pratica un utente di Coinbase può prendere la sua liquidità in dollari, versarla sul suo conto Coinbase, convertirla in USDC e guadagnare il 4% annuo garantito (il soggetto obbligato a pagare quell’interesse è Coinbase). Questo programma serve due scopi per Coinbase. 1) è un ottimo incentivo per gli attuali utenti di Coinbase a non fare uscire da Coinbase la liquidità derivante da attività di trading di criptovalute; 2) è un modo per incentivare l’uso dell’USDC come stablecoin.

La SEC, che fino ad allora non aveva avuto tanto da ridire sull'attività di Coinbase, interpellata preventivamente sulla possibilità di lanciare questo servizio, ha minacciato di denunciare Coinbase sostenendo che il prodotto è uno strumento finanziario (una security) e che non possa essere venduto senza prospetto e autorizzazione SEC.

Brian Armstrong si chiede su Twitter: come è possibile che prestare soldi sia una security? Abbiamo chiesto perché alla SEC e la SEC non ci ha risposto.

Ci sarebbero tante cose da dire su questo tweet.

A) Sì, prestare soldi a volte comporta l’emissione di strumenti finanziari (avete presente i bond?!). Che il CEO di una società che capitalizza 50 miliardi lo chieda così candidamente e pubblicamente su Twitter mi sembra un tantino preoccupante, ma forse sta solo facendo la parte dell’ingenuo

B) La definizione di security presa dal Securities Act è piuttosto ampia:

the investment of money in a common enterprise with a reasonable expectation of profits to be derived from the efforts of others

E’ evidente che la definizione sia sufficiente ampia da permettere un elevato spazio discrezionale per il regolatore. E’ altrettanto evidente che il regolatore, un po’ piccato per l’impossibilità di regolare il business delle criptovalute (un bitcoin o un ether non sno in alcun modo una security), utilizzi l’interpello di Coinbase sul prodotto Lending per estendere la sua giurisdizione sul mondo dei crypto assets e per impedire a Coinbase di vendere un simile prodotto

C) Il nome del servizio “Lending” è un po’ fuorviante. In realtà quando si attiva il servizio l’utente non presta i suoi USDC a nessuno direttamente. Li mette semplicemente a disposizione di Coinbase che poi li presta a qualcun altro. In cambio Coinbase restituisce il 4% annuo ai suoi utenti.

Qui c’è una cosa interessante che scrive Coinbase suo blog per difendere il suo programma:

And although Lend customers will earn interest from their participation in the program, we have an obligation to pay this interest regardless of Coinbase’s broader business activities. What’s more, participating customers’ principal is secure and we’re obligated to repay their USDC on request.

In quale altro caso prestiamo soldi indirettamente mettendoli a disposizione di un intermediario che è comunque obbligato a pagare interessi e a restituirci i soldi su richiesta “regardless of broader business activities”? Ma sì, è la classica attività di una banca che prende depositi, li utilizza i per fare prestiti e paga interessi ai correntisti. Il conto corrente non è di certo uno strumento finanziario, ma è regolato in maniera molto più invasiva da parte di altri regolatori diversi da quelli che si occupano di strumenti finanziari.

Quindi, per riassumere:

1) Coinbase custodisce un sacco di asset per conto dei suoi clienti (200 miliardi di dollari per la precisione) e offre servizi di trading e custody permettendo alla clientela retail e istituzionale di comprare e vendere crypto asset.

2) La SEC vorrebbe regolare qualsiasi attività che comporti la sollecitazione all’investimento, ma non può perché una criptovaluta non è uno strumento finanziario

3) Coinbase vuole utilizzare gli asset custoditi dai clienti per prestarli in giro e così offre ai suoi clienti il servizio “Lending”. Prima di farlo, però, chiede alla SEC se è tutto ok.

4) La SEC dice “non va bene per niente, ora sì che state offrendo strumenti finanziari. Se lo fate senza prospetto e autorizzazione vi denuncio”.

5) Coinbase dice è una specie di conto corrente, non una security. Non parla esplicitamente di attività bancaria, si limita a dire che non è una security perché non credo che gli piacerebbe essere regolato come una banca e sottostare a requisiti patrimoniali di vigilanza. Se ne guarda bene (altro che SEC!).

In sostanza Coinbase, non pago di essere un intermediario finanziario senza essere regolato come un intermediario finanziario, vorrebbe fare anche la banca senza essere regolato come una banca.

Per forzare la mano, Coinbase potrebbe essere tentata di usare quella che nel libro di Brad Stone The Upstarts (che vi consiglio vivamente di leggere) viene definita Travis’s Law (dal fondatore di Uber): infrangere la regolamentazione in vigore e offrire un servizio così indispensabile che saranno i tuoi stessi clienti e fare lobby al tuo posto per togliere la pressione regolatoria . E’ così che Uber si è mossa nella zona grigia delle regolamentazione su trasporto pubblico e normative sul lavoro dipendente. E’ così che Airbnb è diventato il più grande hotel del mondo sconvolgendo i piani regolatori delle metropoli di mezzo mondo. Per il momento Coinbase non sta operando contro la SEC, ma da un punto di vista di PR, la frustrazione dei tweet del suo CEO sembra voler aizzare la clientela di Coinbase in quel senso.

Immagino che l’utente medio di Coinbase sia ben contento di guadagnare soldi comprando bitcoin e che sarebbe ancora più contento convertendo tutta la sua liquidità in USDC su cui poter guadagnare il 4% annuo. Così come sono contenti gli host di Airbnb e gli utenti che possono farsi dare un passaggio da Uber con un’esperienza e un costo decisamente migliori rispetto a qualsiasi servizio di Taxi. L’utente medio non capisce la necessità di regolamentazione, vi è insofferente quasi quanto i soggetti regolati ed è proprio per questo che ha bisogno di essere protetto dalla regolamentazione. La domanda di regolamentazione è solitamente anticiclica: quando tutto va bene, nessuno la chiede; quando i buoi sono usciti dalla stalla, tutti vogliono maggiori tutele.

Ma l’approccio dovrebbe essere di lungo periodo. Se dieci anni fa mi avessero chiesto cosa ne pensassi di regolamentare Facebook o altri social network, avrei puntato il dito contro i media tradizionali che si aggrappavano alla regolamentazione per farsi di scudo dell’onda travolgente dell’innovazione. Col senno di poi, ci saremmo potuti risparmiare tante cose strane successe negli ultimi 5 anni se i social network fossero stati vigilati adeguatamente.

Oggi Coinbase e la cryptocommunity puntano il dito contro la finanza tradizionale che si fa scudo con la SEC per proteggere le sue prerogativa contro l’avanza di Crypto, DeFI & Co. Io, che sono diventato un po’ più attempato e trombone nel frattempo, dico che non sia una buona idea permettere a chiunque di prendere depositi e offrire servizi di investimento senza alcuna regola.

Ciò detto, penso anche, che il regolatore e il legislatore debbano agire proattivamente. Il settore va regolato con nuovi strumenti, perché si tratta di strumenti di investimento nuovi per l’appunto. Non ci si può arroccare dietro il Seurities Act del 1933, ignorare il problema, salvo intervenire stizzosi ogni volta che gli operatori di criprovalute facciano qualcosa che riproduca in qualche modo quello che succede nella finanza tradizionale.

A onor del vero, l’atteggiamente di Coinbase mi sembra collaborativo e sincero. Questo è quello che dicevano nell’ultima call degli analisti rispondendo a una domanda su questi temi (prima che venisse a galla questo batitbecco con la SEC):

what I think is happening is benefiting the entire industry and Coinbase as well, which is we’re starting to see some potential regulatory clarity. We’ve definitely seen heightened activity within both U.S. and global regulators that is helping us understand where regulators are focused and what products they think are acceptable in various markets and that is helpful to just inform a level playing field that we can all compete in and I think that that will provide a lot of benefit not only to the platforms, but also to users and give them comfort on what products they can engage with.

Ci sono altri operatori che sono molto meno “ingenui” e mansueti di Coinbase. Se avete 15 minuti, leggetevi il report della FCA (regolatore inglese) su Binance. Come Coinbase, anche Binance non si è accontentata di offrire criptovalute e ha cominciato a vendere token che riproducevano l’andamento di azioni quotate su mercati regolamentati (stocks token). Nel report la FCA scrive papale papale che non è in grado di sorvegliare Binance.

Quello che mi fa sorridere e riflettere in tutto ciò è che si pensa a grandi innovazioni di processo e prodotto, quando in realtà si stanno offrendo servizi tradizionali a costi elevatissimi, con enormi passi indietro in termini di efficienza e sicurezza. Coinbase è un intermediario carissimo e offre un servizio clienti piuttosto rudimentale (così sono anche altri intermediari). Comprare bitcoin costa in termini di commissioni 10 volte di più che comprare azioni di Microsoft. Coinbase si comporta esattamente come si comporta Goldman Sachs, per quanto si parli del mondo crypto come di un mondo fatto di anarchici liberi di scambiare valuta senza costi. E anche quando parliamo di finanzia “decentralizzata”, stiamo sostituendo l’intermeidario con un programma informatico, ma c’è sempre e comunque un middle man che incrocia domanda e offerta, come avviene da secoli.

C’è questa idea che un mondo in cui un codice open source ispezionabile da tutti (ma comprensibile per pochi) gestisca automaticamente le transazioni, sia preferibile a un mondo in cui degli intermediari regolati svolgono questa funzione. C’è questa idea che qualsiasi cosa sia open source non abbia bisogno di essere regolamentata perché sotto gli occhi di tutti. Poi però avvengono robe tipo il furto di 600 milioni di dollari da Poly Network (per citare il caso più eclatante).

No, io credo che ci siano certe attività che necessiteranno comunque di regolamentazione per evitare comportamenti fraudolenti e per proteggere il risparmio. Cambiare l’architettura tecnologica con cui fai la stessa cosa che fa una banca non dovrebbe permetterti di agire con regole diverse. Il regolatore d’altro canto dovrebbe dotarsi di mezzi necessari per regolamentare queste nuove architetture. Se oggi Banca d’Italia controlla procedure, processi e bilanci di un intermediario finanziario, domani (anzi già oggi) dovrà dotarsi di programmatori esperti in grado di esaminare i codici di una piattaforma di finanza decentralizzata.

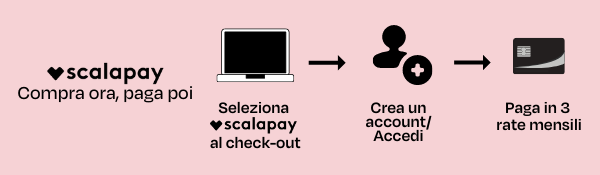

Scalapay

Venerdì scorso Scalapay, una startup italiana attiva nel settore “Buy-Now-Pay-Later” (BNPL) ha annunciato un round da 155 milioni di euro a una valutazione di 700 milioni euro guidato da Tiger Global. Scalapay è la copia, neanche troppo velata, della copia di una copia di una copia. La svedese Klarna ha copiato, introducendolo in Europa, il modello BNPL dalle australiane Affirm e Afterpay. Scalapay ha copiato Klarna: il sito di Scalapay utilizza proprio gli stessi colori generando non poca confusione (la prima volta che ho incontrato Scalapay tra le opzione di pagamento, ho pensato che fosse il nome della subsidiary italiana di Klarna).

Non mi soffermo oltre sul modello BNPL (ne ho già parlato due volte prima in occasione di un round di Klarna, poi per commentare la mossa di Square su Afterpay). E’ evidente che il settore stia vivendo un momento di forte interesse.

Alcune osservazioni su cosa significa in generale questo round che ha trasformato una startup di fondata due anni fa in un quasi-unicorno, in Italia!

1) La startup è basata in Italia, uno dei founder è italiano, ma di fatto la società è nata in Australia. I due founder di Scalapay si sono conosciuti in Australia. Simone Mancini, italiano di nascita, ha studiato e lavorato in Australia per più di 20 anni. Lì ha conosciuto Johnny Mitrevski, CTO, anche lui da sempre in Australia.

2) La decisione di venire in Italia è dovuta alla forte presenza nel nostro paese di aziende di moda, particolarmente propense a offrire questo servizio ai propri clienti. Già, il cliente di una società BNPL è il merchant, voi siete solo un debitore.

3) Il team di sviluppo di Scalapay è per la maggior parte basato a Sydney e Wollongong (già, Scalapay non è un unicorno italiano). Ancora oggi, su Linkedin l posizioni aperte sulla parte sviluppo sono tutte su Wollongong. Se una startup basata in Italia, con il suo primo mercato in Italia, preferisce assumere in Australia (con tutto lo sbattimento di lavorare con persone a 10 ora di fuso orario da te), cosa dobbiamo pensare della formazione tecnica in Italia?

4) Sì, Scalapay è una copia. E allora? Rocket Internet ha fatto fortuna copiando modelli di business e facendo execution in maniera più rapida dell’originale. E’ successo nel food delivery, perché non dovrebbe succedere nel BNPL? Scalapay è stata brava a costruirsi una posizione in Italia più velocemente in Italia.

5) Rispetto a Klarna che vale 45 miliardi di dollari o Afterpay comprata da Square per 29 miliardi di dollari, Scalapay sembra un affare. Non dimentichiamo però che Scalapay ha accordi con 3.000 merchant, Klarna ne ha 250.000. Ne ha di strada da fare, ma la capacità di fare execution c’è.

6) Il settore BNPL sta diventando molto competitivo. Gli standard di concessione del credito, già molto bassi, saranno sempre più laschi, data la concorrenza, lasciando molti feriti sul campo. E’ un ottima notizia se sei un e-commerce, perché potrai aumentare il carrello medio lasciando le perdite su crediti agli operatori di BNPL e - indirettamente - dei VC che li hanno finanziati.

7) A proposito di funding, Scalapay non offre servizi di deposito come Klarna. Per il funding dei prestiti ha fatto una partership con Raisin Bank, la banca del noto aggregatore tedesco di depositi di cui abbiamo già parlato su questa newsletter. Raisin è anche partner di Klarna, permettendo ai risparmiatori tedeschi di accedere ai conti deposito di Klarna. Ecco, i tassi di interessi negativi applicati dalle banche tedesche (regalo della politica monetaria della BCE), hanno indirettamente stimolato il settore BNPL, spingendo i risparmiatori tedeschi verso soluzione alternative e quindi facilitando il funding degli operatori europei.

8) Se azzecchi prodotto, mercato e team, la tua startup avrà un enorme successo anche con un nome del piffero.

Anche per questa settimana è tutto. Non ho tempo rileggere e perdonatemi per i mille typos.

Se ti è piaciuta questa newsletter puoi cliccare sul cuoricino, condividerla sui social network o magari girarla ad amici e colleghi.

Per qualsiasi commento, puoi scrivermi direttamente rispondendo a questo messaggio

Se hai ancora qualche ora da perdere puoi leggere qui l’archivio completo di Segui i Mangoddi.