📆📌Anche oggi pago domani

Buon venerdì e benvenuti al sesto numero di “Segui i mangoddi”. Questa settimana parliamo di procrastinatori finanziari.

Perché fare qualcosa oggi se puoi farla domani? Ma soprattutto: a pagare e a morire si fa sempre in tempo, vero?

Se la procrastinazione seriale è indice di ansia e patologie mentali variegate non proprio piacevoli, il suo corrispettivo finanziario - la sistematica coniugazione al futuro del verbo pagare - è il catalizzatore ideale di spettacolari crack finanziari.

Non voglio demonizzare la normale pratica delle imprese di ricorrere al debito per far fronte a investimenti o a temporanee esigenze di cassa. E non c’è niente di male neanche a finanziare l’acquisto di un’autovettura da 20.000 euro o di uno smartphone da 1.200 euro con il famigerato credito al consumo: ho bisogno di fare un acquisto importante, non ho i soldi, me li faccio prestare e pagherò un po’ alla volta più tardi. Le banche sono lì per questo.

I pericoli arrivano invece da tutte quelle forme di finanziamento che vengono contratte dai prenditori e concesse dai prestatori senza alcuna apparente razionalità.

Questa settimana parliamo di Greensill e Klarna. Due società che in questi giorni sono salite agli onori delle cronache finanziarie: la prima per uno spettaccolare crack, la seconda per il suo spettacolare successo. Entrambe si caratterizzano per concedere debito irrazionale.

Greensill

Greensill è un operatore specializzato nel cosiddetto “supply chain financing”, un termine figo per descrivere quello che non è altro che un “reverse factoring”. Cos’è il reverse factoring? E’ un termine tecnico per descrivere quello un finanziamento del circolante (la normale dinamica di incassi da clienti e pagamenti dei fornitori).

Quando qualcosa di semplice viene elevato con una ipertrofia di termini tecnici, bisogna sempre nutrire qualche sospetto.

Da che mondo è mondo, le aziende hanno sempre provato a finanziarsi pagando in ritardo i propri fornitori (questi non chiedono interessi come le banche e non mi faranno fallire). C’è il caso dell’aziendina che ha un limitato accesso al credito e si arrabatta come può pagando in ritardo le fatture. Ma c’è anche il caso di grandi aziende multinazionali piene di liquidità che, per mostrare nelle loro trimestrali una posizione finanziaria netta migliore (meno debito o più cassa disponibile), decidono di pagare sistematicamente in ritardo i loro fornitori. I fornitori di queste multinazionali sono molto spesso piccole società che non possono fare altro che abbozzare (pagando a loro volta in ritardo i loro fornitori o - peggio - i loro dipendenti). Questa pratica sta diventando sempre meno accettabile e alcune grosse multinazionali non sono state esenti da danni reputazionali e problemi operativi derivanti da fallimenti di aziende della loro filiera produttiva.

E qui entra in gioco il “supply chain financing” o “reverse factoring”.

Greensill va da una grande azienda - diciamo Fiat - e le propone di acquistare pro soluto dai suoi fornitori tutte le fatture che Fiat stessa deve pagare ai fornitori della sua filiera produttiva. Il fornitore di Fiat è contento perché viene pagato subito da Greensill. Fiat è contenta perché, anziché pagare subito il fornitore, conserva cassa da poter mostrare in bilancio al 31/12. Greensill è contenta perché, comprando le fatture con un piccolo sconto dell’1-2% , riceve un ottimo rendimento finanziario su un prestito a 30-60 giorni con rischio basso (Greensill tecnicamente finanzia il fornitore di Fiat, ma il rischio è legato al fatto che Fiat onori il pagamento delle sue fatture al fornitore finanziato).

Tutti contenti. Ma perché non lo fanno tutte le banche? Perché le banche sono regolate. Devono avviare istruttorie su tutti i soggetti medio-piccoli della filiera e accantonare capitale per coprirsi dai rischi di fallimento. A una banca costerebbe troppo e non riesce a farlo su larga scala. Il gioco non vale la candela. Un soggetto non regolato come Greensill, invece, può comportarsi più sportivamente, fino a ricorrere a pratiche piuttosto “sregolate”…

Ad esempio Greensill ha cominciato ormai da qualche anno a impacchettare le fatture acquistate nell’ambito delle sue operazione di reverse factoring in bond da rivendere a investitori terzi. In questo modo le fatture di supply chain financing che compra dai suoi clienti non stanno più sul bilancio di Greensill, liberando capitale per poter finanziare altri deal e guadagnando tra l’altro una fee per ogni transazione generata. E’ la pratica del cosiddetto originate-to-distribute che ha provocato il disastro noto come crisi dei subprime (quando le banche concedevano mutui a soggetti dal fragile merito creditizio per poi impacchettarli dentro CDO da rivendere all’universo-mondo).

E chi si compra questi bond che hanno come sottostante fatture di reverse factoring originate Greensill?

Greensill ha fatto un accordo con Credit Suisse e GAM che hanno istituito due fondi di supply chain financing che investono solamente in bond emessi nell’ambito di deal confezionati da Greensill (10-20 miliardi). I fondi sono stati un successone: a investitori come assicurazioni e fondi pensioni non sembrava vero di poter guadagnare 1-2% investendo in debito garantito dal pagamento di fatture emesse da soggetti del calibro di Ford o Vodafone.

Vodafone, uno dei principali clienti di Greensill, ha investito un miliardo di sterline in uno dei fondi di Supply Chain Financing di GAM che finanziava proprio l’acquisto delle fatture dei fornitori di… Vodafone stessa. E il bello è che le quote di quel fondo venivano classificate da Vodafone come liquidità nel proprio bilancio.

Quindi Vodafone risparmia liquidità finanziando il pagamento dei propri fornitori tramite Greensill. Questi debiti non compaiono nel bilancio come esposizioni finanziare, ma come semplice circolante verso fornitori. La liquidità risparmiata viene poi investita proprio nello stesso fondo che comprerà materialmente le fatture di Vodafone impacchettate da Greensill. E quell’investimento verrà classificato da Vodafone come liquidità. Vi sembra un castello di carta? Lo è. E indovinate chi è andato a lavorare da Greensill nel 2019? Il responsabile della tesoreria di Vodafone.

Altri esempi? Vision Fund è uno dei principali azionisti di Greensill (l’ha valutata 4 miliardi di dollari nell’ultimo investimento da 800 milioni fatto qualche anno fa). Le principali società finanziate dal fondo di Credit Suisse dedicato al supply chain financing con Greensill sono proprio società partecipate dal Vision Fund.

Il giochino si è rotto quando la compagnia assicurativa australiana The Bond & Credit Company, acquistata dalla giapponese Tokio Marine, ha scritto a luglio scorso che non avrebbe più assicurato i crediti acquistati da Greensill e che avrebbe avviato un’indagine interna sulle polizze concesse precedentemente a Greensill per circa 7 miliardi di dollari. Pare infatti che qualcuno all’interno di quella compagnia assicurativa sia andato oltre le sue deleghe.

I comportamenti borderline all’interno delle controparti con cui interagisce Greensill sono un tema ricorrente in questa storia. Abbiamo citato il caso del tesoriere di Vodafone. Il dirigente della The Bond & Credit Company. Ma anche GAM nel 2018 dovette licenziare Tim Haywood (uno dei suoi migliori trader) per gravi negligenze e “misconduct” legate a investimenti in asset originati da Greensill.

Greensill ha cercato disperatamente per 4 mesi si trovare un’altra compagnia assicurativa che fosse disposta ad assicurare i suoi prodotti, ma niente da fare.

Credit Suisse e GAM, trovandosi a possedere crediti senza coperture assicurative, hanno quindi bloccato gli investimenti dei loro fondi da 10 miliardi di dollari in supply-chain financing citando “considerevoli incertezze sulla valutazione degli asset dei fondi”. Greensill si è così ritrovata senza compratori per i suoi deal e i clienti di Greensill si sono ritrovati senza quella liquidità con cui si finanziavano da anni.

Nel frattempo, con il solito tempismo, l’autorità di vigilanza tedesca ha preso il controllo di Greensill Bank, già NordFinanz Bank, una piccola cassa rurale tedesca acquistata da Greensill nel 2014 e diventata il braccio operativo di Greensill: la banca, con 3 miliardi di depositi, veniva utilizzata come “magazzino” degli attivi prima di impacchettarli in bond da vendere a fondi gestiti da Credit Suisse e GAM (chissà perché Greensill, basato in Australia e UK, ha scelto di operare dalla Germania… L'irresistibile fascino dei regolatori distratti)

Mentre scrivo, Greensill si prepara a dichiarare fallimento provando nel frattempo a vendere alcuni dei suoi asset ad Apollo per poco più di 100 milioni di sterline. E’ probabile che Apollo prenda i pezzi buoni (gli attivi con società come Ford o Vodafone), lasciando a piedi le aziende che beneficiavano di politiche di erogazione lasche (tanto i soldi non erano quelli di Greensill, ma dei fondi gestiti da Credit Suisse e GAM).

Così il fallimento di Greensill si riverserà a catena sui suoi clienti che facevano affidamento sul supply chain financing. E anche le banche di queste aziende che falliranno non saranno particolarmente contente.

Il sistema sanitario inglese che utilizzava Greensill per anticipare i rimborsi alle farmacie, come conseguenza del fallimento di Greensill, in questi giorni sta riscontrando difficoltà dovendo pagare direttamente i rimborsi dovuti alle farmacie e, a loro volta, le farmacie non se la passano più tanto bene ricevendo pagamenti in ritardo direttamente dal sistema sanitario.

Complimenti agli investitori dei fondi promossi da Credit Suisse e GAM che perderanno un bel po’ di soldi. Complimenti a Credit Suisse e GAM che dovranno scegliere tra un bel danno reputazionale o un bel danno patrimoniale (rimborsare i loro clienti che anno perso soldi). Complimenti al regolatore tedesco che, ancora una volta (ricordate Wirecard?), si è fatto anticipare da un’inchiesta del Financial Times. Complimenti ai revisori sempre attenti a ispezionare i bilanci senza accorgersi di come tante aziende apparentemente solide nascondevano il debito con il supply chian financing. Complimenti anche alle banche centrali che, a forza di tenere i tassi sotto zero, hanno spinto gli investitori a cercare rendimenti in posti bizzarri come i fondi di supply chain financing promossi da GAM e Credit Suisse.

Complimenti anche a Softbank che con il suo Vision Fund è riuscita ad investire negli ultimi due crack finanziari (Wirecard e Greensill):

E soprattutto, complimenti anche a EY Australia che due anni fa ha dato un bel premio a Lex Greensill come imprenditore dell’anno

Come volevasi dimostrare, l’attitudine di certe imprese a pagare in ritardo i propri fornitori ha creato un bel bubbone finanziario da 20 miliardi (con ramificazioni non pari a Lehman Brothers, ma con effetti non trascurabili per la vita di tante aziende e investitori). Il pagamento in ritardo dei propri fornitori è, al meglio, un modo di gonfiare i bilanci e, nei peggiori casi, sintomo di stress finanziario. Tuttavia è una pratica che crea problemi solitamente circoscritti nelle aziende che ne abusano. Lo schema Greensill ha permesso di ingigantire e nascondere il problema elevandolo a rischio sistemico. Complimenti ancora!

Klarna

Pagare in ritardo non è privilegio concesso solo alle aziende. Ci siamo anche noi comuni consumatori…

Klarna è una fintech o, per parlare più terra-terra, è una finanziaria di credito al consumo con un modello di business sui generis e un uso esteso di processi digital.

Klarna vi permette di pagare i vostri acquisti online suddividendoli in tre comode rate (sono sempre comode) senza interessi, senza controlli sul vostro merito creditizio e senza alcuna segnalazione in centrale rischi. Il tutto con un semplice click (o tap) al momento del check-out, in maniera del tutto integrata col vostro sito di e-commerce preferito. Dimenticate la finanziaria che per finanziarvi l'acquisto di un iPhone vi chiede atto di nascita, 730 e dichiarazione giurata di vostra mamma. Qui è tutto più semplice e seamless come piace dire alle persone educate.

Klarna paga direttamente Il merchant (il negozio) che non deve sostenere alcun rischio di credito. Klarna, invece, addebiterà sulla vostra carta di credito 1/3 dell’acquisto tenendosi sul suo bilancio un credito nei vostri confronti da riscuotere in due rate successive ogni 30 giorni.

Fico. E chi paga il costo del denaro? Il merchant pagherà una commissione a Klarna. Quanto? Dal bilancio di Klarna apprendiamo che Klarna nel 2020 ha gestito transazioni per 31 miliardi di dollari ricevendo dai merchant commissioni per 510 milioni di dollari. Si tratta dell’1,65% per un credito di durata media 30 giorni nei confronti di soggetti variegati e sconosciuti. Da un punto di vista finanziario è tantissimo: il 21,6% l’anno, qualcosa sopra il tasso di usura. Ma se inquadriamo quella fee come un costo di marketing a carico del negoziante, non è scandaloso (soprattutto considerando quanto costano le varie campagne pubblicitarie online).

E infatti Klarna classifica questi pagamenti come commissioni, non come interessi. Klarna si presenta al merchant dicendo che con un servizio BNPL (Buy Now Pay Later) potrà ottenere il 55% in più del valore medio degli ordini e il 44% in più di ordini. Chi non rinuncerebbe all’1,65% del proprio margine per incrementi del fatturato di tale portata?

Ma a cosa serve pagare un paio di scarpe da 200 euro in tre rate anziché in un’unica soluzione? Semplice: a farvi comprare altre due paia di scarpe senza che il saldo sul vostro conto corrente scenda, senza darvi l’impressione di aver fatto debiti con la banca. Non c’è alcuna utilità razionale. E’ esattamente come Greensill, ma per le persone…

Finirà come Greensill? Al momento Klarna non è molto interessata alla qualità del credito. Accetta tutto e tutti. Tanto le perdite vengono coperte da azionisti ben propensi a mettere soldi su qualsiasi cosa chiamata Fintech con ricavi che crescono del 50% l’anno. La settimana scorsa, sei mesi dopo aver raccolto 600 milioni di dollari in un aumento di capitale, Klarna ha chiuso un altro aumento di capitale da un miliardo di dollari a una valutazione di 31 miliardi di dollari (1,5x il valore di Unicredit, per dire) con domande di sottoscrizione superiori di 4 volte rispetto al quantitativo offerto. Inoltre Klarna si finanzia proponendo ai risparmiatori un conto di deposito con cui ha raccolto finora 3 miliardi dollari (in forte crescita) che rende lo 0,35% l'anno. Dal momento che i conti correnti non rendono nulla ormai, basta poco per attrarre capitali stabili.

Nel 2020 Klarna aveva in bilancio un ammontare medio di crediti pari a 4 miliardi di dollari. Su questi ha sostenuto perdite nette di 320 milioni di dollari (gente che non ha onorato i suoi debiti). E’ oltre il 7% di default. Non serve un genio della finanza per capire che i 500 milioni di commissioni, con quella qualità del credito, non sono sufficienti a coprire le perdite su crediti e i 480 milioni di dollari di costi operativi. Così Klarna, continuando ad erogare credito con gli stessi standard, è destinata a perdere. E infatti nel 2020 ha perso 165 milioni di dollari dopo averne persi 110 milioni nel 2019. In Italia i tassi medi di default su prodotti di credito al consumo sono del 2-3% .

Insomma, Klarna non va benissimo, ma per ora va bene così.

Come in molti business model, prima si cresce, poi si pensa alla redditività. Ai fondi di venture capital piace così.

Il problema è che nel mentre si creano una quantità di consumatori insolventi. Klarna non avrà molto interesse a recuperare quei crediti. In fondo l’unica metrica che interessa agli azionisti è la crescita del transato. Dopo averli completamente svalutati, quei crediti verranno probabilmente venduti al 5-10% del loro valore facciale a qualche operatore finanziario aggressivo che renderà la vita molto difficile a consumatori che si sono fatti prendere la mano cliccando troppo facilmente e troppe volte sul tasto “Paga in tre rate senza interessi”. Alcune ricerche evidenziano problemi di salute legati all’utilizzo incontrollato di questi strumenti:

Criteri di erogazione laschi. Credito senza apparente razionalità. Nessuna regolamentazione. Liquidità abbondante da venture capital e conti di deposito mal remunerati. Costo del credito sostenuto dai merchant come strumento di marketing.

Gli ingredienti per una nuova Greensill ci sono tutti. Staremo a vedere.

Coinbase

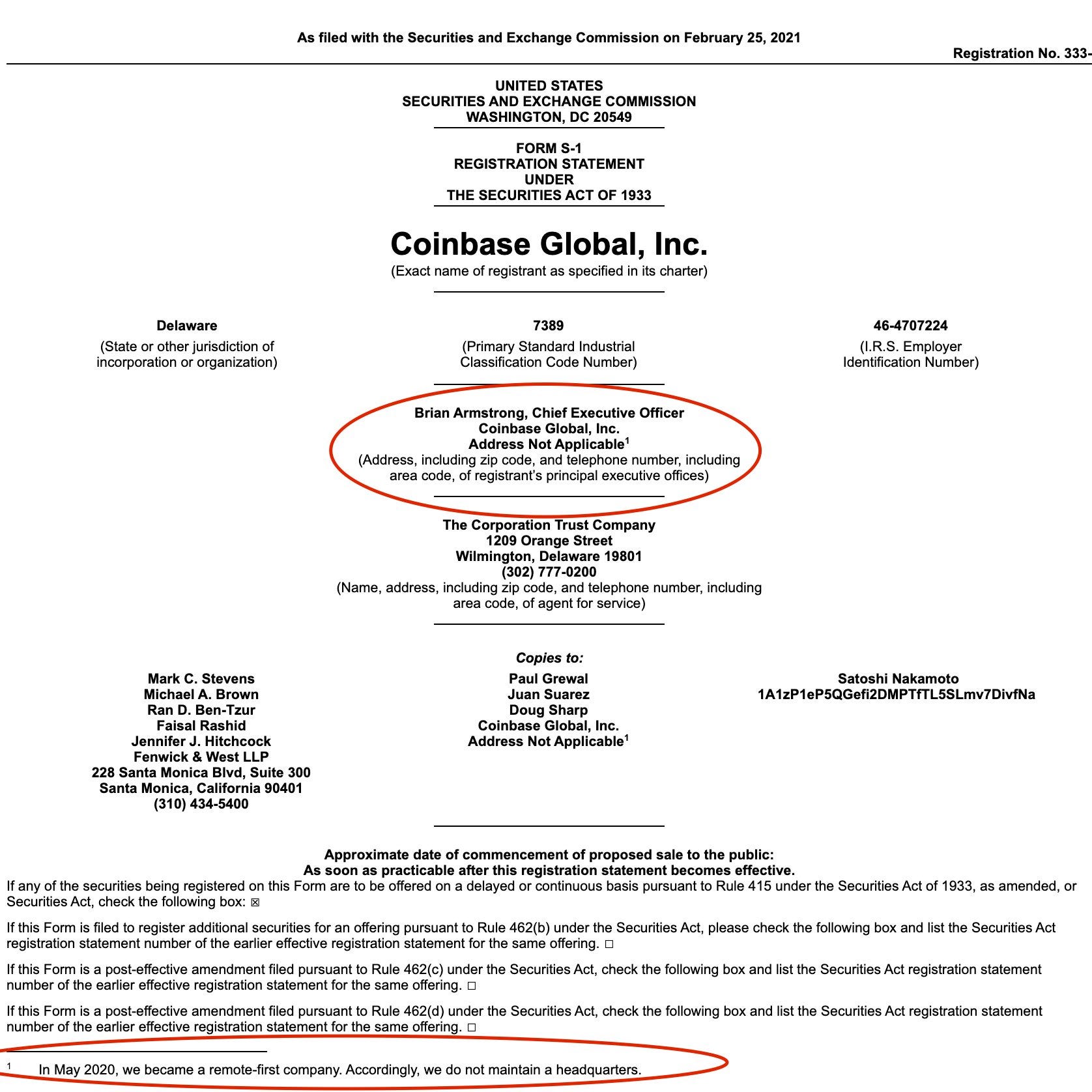

E’ uscito il prospetto di Coinbase, uno delle principali piattaforme per l’acquisto dei Bitcoin. Non ho ancora avuto tempo di leggerlo. Non per procrastinare ma, potrei farlo la prossima settimana. La prima pagina promette piuttosto bene, con la società che nella sezione “Address” del prospetto scrive “Not Applicable: we became a remote-first company. Accordingly we don’t maintain headquarters”.

Niente letture amene e niente streaming questa settimana. E’ tempo di bilanci e di trimestrali e bisogna seguire i soldi.

Buon weekend e a venerdì prossimo!