#45 💥Partire col botto, finire con un botto

#45 💥Partire col botto, finire con un botto

Immacolata deflazione, la delizia delle banche, la croce delle assicurazioni

Caro/a subscriber,

Segui i mangoddi si è andata ad impantanare in un limaccioso e lungo blocco dello scrittore: una pausa tira l’altra e poi, nonostante i mille argomenti di cui parlare, ti ritrovi davanti a un cursore lampeggiante senza saper cosa fare. Mi piace dare la colpa agli allenamenti per la mezza maratona, ma i principali indiziati si chiamano pigrizia e accidia (mettiamoci anche un trasloco di mezzo). Questa lunga pausa dalla newsletter ha almeno giovato alla corsa e mi ha dato modo di osservare questa delicata fase di transizione economica senza quell’ansia da oracolo che, fra dicembre e gennaio, caratterizza tutti gli analisti smaniosi di fare previsioni per l’anno che verrà.

Questi gli argomenti di questo numero:

· immacolata deflazione

· un possibile buco nelle finanze pubbliche

· la straordinaria (temporanea?) salute delle banche

· la voragine nelle polizze di Ramo I

Ma prima di cominciare, lasciatemi condividere il risultato di questi due mesi di silenzio:

Com’è partito il 2023? Sembrerebbe benissimo. I costi dell’energia si sono ridotti notevolmente grazie ad autunno e inverno miti. I consumatori sono più forti che mai e la loro capacità di spesa non è stata finora intaccata dall’inflazione: merito di (i) un tasso di disoccupazione ai minimi storici in tutte le economie avanzate, (ii) un buffer di liquidità accumulato nel periodo COVID che è ancora consistente, (iii) incentivi vari e forme di aiuto che ancora sono in piedi nonostante i prezzi dell’energia siano ormai a livelli simili ai livelli “anteguerra”.

I mercati azionari hanno iniziato con il botto, specialmente in Europa, con una crescita del 12%.

Anche sul mercato del debito l’umore generale è cambiato radicalmente in questo inizio 2023.

Fino a due mesi fa, i prezzi dei bond high yield (quelli di società con un grado di rischiosità più elevato – non chiamateli bond spazzatura, per favore) erano in caduta libera e per le società rientranti in quella categoria era praticamente impossibile emettere nuovo debito.

Tra le altre cose mi occupo di finanza straordinaria per una società high yield e le banche d’affari che incontravo tre mesi fa, non potendo propormi operazioni di nuova emissione, provavano in tutti i modi a spingere su operazioni di buyback dei nostri bond. Nel giro di due mesi gli stessi banker sono tornati alla carica per sondare l’idea di emettere nuovo debito.

Come si è passati dalla fine del mondo a un nuovo mondo ricco di liquidità e opportunità?

Verso la fine del 2022 tutti erano certi che avremmo avuto una recessione; si era solo indecisi tra “soft landing” o “hard landing” (atterraggio o schianto). Adesso pare proprio che lo scenario futuribile sia “no landing” (si continua a crescere). Di solito quando ci si aspetta una recessione, le società cominciano a tagliare i budget pubblicitari; WPP, uno dei più grandi conglomerati nel settore advertising, prevede invece una crescita dei ricavi del 3% nel 2023.

Nel 2022, il demone dell’inflazione richiedeva una terapia d’urto da parte delle banche centrali che, a colpi di rialzi da 75 bps, erano pronte a stordire l’economia pur di contenere la domanda. Oggi l’inflazione sta piano piano scendendo senza danni collaterali, tanto che le banche centrali hanno ridotto il passo degli aumenti dei tassi. La chiamano “immacolata deflazione”, parafrasando il dogma cattolico dell’Immacolata Concezione che sancisce come Maria sia stata preservata dal peccato originale fin dal primo istante del suo concepimento (no, non ci si riferisce al concepimento di Gesù). Insomma, non ci sarà nessuna recessione, i tassi smetteranno di salire e l’inflazione scenderà da sola.

Se credete all’immacolata deflazione, questo è sicuramente un ottimo contesto in cui investire. E dove non c’è fede, supplisce la FOMO (fear of missing out). Mi ha colpito la frase di un banker a cui chiedevo lumi sulle ragioni di tanta esuberanza sul mercato del debito: “Anche io ho dubbi sulla sostenibilità di queste condizioni, ma il costo di non aver investito in un potenziale nuovo rally sarebbe troppo alto”.

Io non credo nei miracoli e queste condizioni mi sembrano molto simili a quelle del 2021. Due anni fa avevamo tanta “FOMO” – tutti volevano investire sul rimbalzo post-COVID - e l’illusione che le banche centrali potessero continuare ad essere accomodanti perché l’inflazione era temporanea e alimentata da fattori estranei alla politica monetaria (immacolata inflazione in quel caso). Oggi abbiamo ancora tanta FOMO e c’è l’illusione che le banche centrali possano tornare ad essere accomodanti perché l’inflazione sta scendendo da sola. Chissà se le banche centrali allenteranno la presa lasciando correre l’economia e conducendo inevitabilmente a un ulteriore surriscaldamento dei prezzi o se, invece, continueranno ad alzare i tassi fino a riportare stabilmente l’inflazione al 2%, a costo di stordire l’economia e i mercati finanziari. Suppongo che, dopo gli errori del 2021, l’approccio sarà più prudente.

Io spero nella seconda, perché il cerotto è meglio toglierlo velocemente anziché prolungare l’agonia con costi maggiori per tutti. Poi mi piacerebbe avere fede e credere che l’economia continuerà a crescere e l’inflazione a scendere senza che i tassi salgano, ma ne dubito.

Alcuni hanno paura che la Banca Centrale Europea possa essere troppo restrittiva con gli attuali tassi. Il governatore della Banca di Francia Villeroy si è espresso in tal senso. Ha fatto notizia anche l’intervento del governatore della Banca d’Italia Visco che in sostanza ha detto: (i) che non bisogna eccedere con il rialzo dei tassi, (ii) che l’inflazione non è duratura (non l’avete già sentita?) e (iii) che non bisogna avere tassi reali positivi altrimenti la crescita scende. Io non so che modelli econometrici utilizzi Visco, ma con i tassi reali negativi (adesso i tassi reali sono ancora ampiamenti negativi essendo più bassi dell’inflazione, anche di quella a lungo termine) i prezzi continueranno a salire e se dobbiamo mantenere stabilmente tassi reali negativi per avere la crescita, beh, l’economia allora è messa molto male.

L’abbiamo detto tante volte qui: per paesi molto indebitati inflazione alta e tassi bassi sono la migliore combinazione per far scendere il debito senza toccare la spesa. Non è un caso che questi appelli vengano da due paesi notoriamente affezionati alla spesa pubblica come Italia e Francia.

E se pensate che una politica monetaria lasca che consenta agli Stati di spendere allegramente faccia bene al vostro portafogli, ricordate che tra il 2021 al 2023 il potere d’acquisto del vostro salario è sceso del 15%. Nel 2023 il vostro potere d’acquisto – in assenza di aumenti nominali delle vostre entrate - si ridurrà di un altro 6-7%. Non proprio una bella prospettiva. E se l’inflazione dovesse scendere tornare al 2%, il potere d’acquisto che avete perso ormai è perso (i prezzi difficilmente tornano indietro, al massimo tornare a crescere con ritmo moderato).

A proposito di finanze pubbliche…

Il 17 febbraio scorso, senza preavviso alcuno, il Consiglio dei Ministri ha approvato un decreto legge d’urgenza per bloccare qualsiasi tipo di cessione del credito legata alla pletora di bonus elargiti qua e là (ristrutturazione casa, superbonus 110, ecobonus, etc.). Se mi leggete da un po’ di tempo, potete intuire la mia valutazione su quei bonus e il mio sollievo nel vedere finalmente la fine dell’emorragia di tanto denaro pubblico destinato a categorie non certo disagiate e però…

Il governo ha approvato la finanziaria appena due mesi fa confermando il meccanismo della cessione del credito (sebbene con aliquote ridotte e criteri più stringenti). Cosa ha spinto il Ministero dell’Economia e delle Finanze a prendere una misura così impopolare e così d’urgenza, all’improvviso? Giorgetti ha definito quei bonus “scellerati” e dannosi per le finanze dello Stato. Sono d’accordo. Ma non lo erano forse anche due mesi fa quando hai approvato la finanziaria? Cosa è cambiato?

La risposta è arrivata cinque giorni dopo da un articolo di Bloomberg poco ripreso dalla stampa italianain cui si spiega che l’Italia potrebbe rivedere le cifre sul deficit 2021 e 2022 portandolo da una media del 6% al 10%. Quattro punti percentuali in più di deficit! Per darvi un ordine di grandezza: quando nel 2009 il nuovo governo greco revisionò le stime del deficit 2009 dal 6,7% al 12,7%, s’innescò una crisi senza precedenti… E non mi sorprende vedere che, tra i titoli di Stato dell’Eurozona, quelli italiani sono ritenuti i più rischiosi da parte degli investitori, che pretendono di essere remunerati con un 4,35% contro un 4,25% della Grecia (è da un po’ di tempo che la Grecia viene considerata meno rischiosa).

Il banco vince sempre (ma non per sempre)

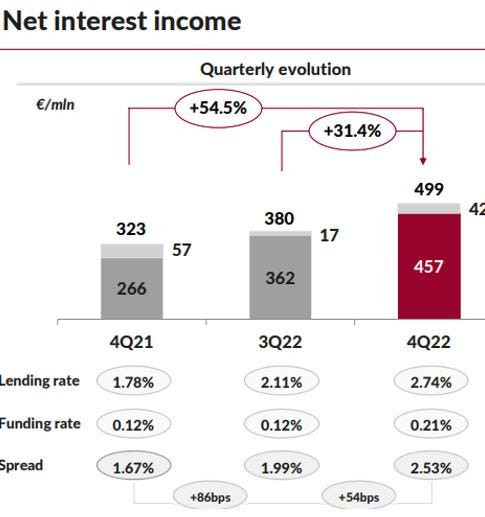

Le banche intanto continuano a beneficiare di un contesto particolarmente favorevole che sta dopando i risultati grazie a margini di interesse altissimi (qui su Segui i mangoddi avevamo anticipato il fenomeno). Mentre il costo del funding delle banche resta piatto grazie a TLTRO e clienti che non pretendono molto dalla liquidità del conto corrente, le banche possono investire su BTP che rendono parecchio o impieghi a clientela a tassi sempre più alti. Anche la mitica MPS nel 4Q ha chiuso finalmente in utile dopo una lunghissima serie di perdite passando da una perdita di 79 milioni nello stesso trimestre del 2021 a un utile di 156 milioni. Merito soprattutto di un margine di interesse che è aumentato del 54,5% – +€176m – nonostante un calo degli impieghi:

Mi stupisco sempre più di come la retorica antisistema e anti-finanza non abbia prodotto da parte del governo una sorta di Robin Hood tax sui profitti straordinari delle banche, lasciandole libere di riversare un bel fiume di denaro ai loro azionisti sotto forma di dividendi e buyback. Il settore energetico non è stato immune da tanta grazia. Forse è perché lo Stato conta sulle banche per il collocamento dei propri titoli di Stato…

Le banche sono quindi un buon investimento in questo momento? Sono abbastanza vecchio da ricordare quando nel 2007 alcuni accomunavano le banche a delle utilities che stampavano denaro prestandolo a tassi più alti di quelli che pagano ai loro clienti. Uno tra gli investimenti più tranquilli e sicuri. Poi il costo del funding aumentò improvvisamente (ve lo ricordate il Conto Arancio e tutto il marketing roboante di banche pronte a offrirvi tassi del 4-5% sui depositi?) così come le perdite su crediti: all’aumentare dei tassi di interesse aumentano le probabilità di default, specialmente se questi tassi aumentano in un contesto di possibile recessione (vedi sopra).

Insomma, mi aspetto che gli utili delle banche si andranno a ridurre significativamente con l’aumentare del costo del funding e dei default. Non dimentichiamo poi che lo Stato andrà a caccia di liquidità succhiandola o dai conti correnti remunerati a zero o dal risparmio gestito (che oggi garantisce commissioni di gestione importanti per le banche).

Quel ramo che volge all’insolvenza

Se i tassi alti sono stati una manna per le banche, per le compagnie assicurative la musica è diversa, specialmente per quelle specializzate in polizze vita e in particolar modo le cosiddette polizze di ramo I, tanto che, per la prima volta nella storia italiana, l’IVASS (regolatore nel settore assicurativo) ha commissariato una compagnia importante come Eurovita bloccandone peraltro i riscatti delle polizze vita. Un evento di portata straordinaria a cui forse non si è data la dovuta visibilità.

Prima di entrare nel vivo, un piccolo excursus sulle polizze di ramo I. Si tratta di un prodotto di risparmio gestito mascherato da polizza assicurativa sulla vita. Storicamente le polizze assicurative, piuttosto popolari in Italia, godevano di un regime fiscale favorevole e così molti hanno sottoscritto polizze vita che in cambio di un certo premio corrispondevano una rendita o un capitale agli eredi in caso di sinistro. La polizza può essere anche riscattata in anticipo ricevendo il premio pagato maggiorato del rendimento di una gestione separata, proprio come fosse un fondo di investimento. A differenza dei fondi di investimento, le polizze di ramo I hanno sempre offerto dei rendimenti minimi garantiti un tempo abbastanza interessanti (3-4%). Dato il contesto di tassi bassi degli ultimi dieci anni, i rendimenti minimi garantiti sono stati poi progressivamente portati allo 0% (che, comunque, ti garantiscono di non perdere nulla, contrariamente a quello che avviene con i fondi).

Una polizza di ramo I funziona più o meno così: voi ci mettete 10.000 euro, avrete la certezza di riprendervi sempre i vostri 10.000 euro quando volete in aggiunta al rendimento di una gestione separata che sarà alimentata dai vostri 10.000 euro. In cambio la compagnia assicurativa preleva una commissione di gestione dalla gestione separata ogni anno e, a volte, una commissione di sottoscrizione dai vostri 10.000 euro.

Con un prodotto del genere la compagnia assicurativa deve fondamentalmente stare attenta a due cose: 1) fare in modo che il rendimento della gestione separata sia almeno uguale alla media dei minimi garantiti agli assicurati (altrimenti i soldi li deve mettere lei di tasca propria con il suo capitale) 2) mantenere un grado di liquidità del portafoglio tale da poter far fronte a riscatti e sinistri. Negli ultimi cinque anni le compagnie assicurative hanno avuto un problema legato ai tassi che erano troppo bassi e che non permettevano di investire i premi degli assicurati in asset con rendimenti compatibili con i minimi garantiti. Oggi che i tassi sono saliti, le cose dovrebbero mettersi meglio per le compagnie di ramo I.

Dovrebbero… Quello che succede è che da una parte le compagnie potranno più agevolmente investire i nuovi flussi rivenienti dalla raccolta in titoli di Stato che rendono il 4%. Dall’altra, i prezzi dei titoli di Stato che avevano accumulato (tanti titoli di Stato) sono crollati facendo aumentare quelle che vengono definite minusvalenze latenti. Perché latenti? Nella contabilità delle gestioni separate le minusvalenze vengono considerate solo quando si vendono i titoli. Quindi, fintanto che la compagnia non deve vendere il titolo per far fronte ai riscatti, la minusvalenza non crea problemi alla gestione separata.

Volete vedere cosa significa questo su una delle gestioni separate più grandi in Italia (quella di Poste Vita)?

A settembre 2022, nonostante afflussi netti di 5,7 miliardi di euro nei primi mesi nel 2022, la gestione separata di Poste Vita si è ridotta di 26 miliardi per effetto delle minusvalenze latenti. Ventisei miliardi di euro!

Questi 26 miliardi di minusvalenze non sono un problema per Poste Vita finché gli investitori non chiedono i riscatti. Per il momento Poste Vita vanta ancora net inflow positivi (nuovi premi superiori ai riscatti). Sarà sempre così? La gestione separata di Poste Vita ha reso mediamente il 2,5%. Per quanto tempo gli assicurati terranno i soldi lì quando possono avere il 3% con un semplice BOT a 6 mesi o il 4,5% con un BTP decennale? (o il 4% sul conto corrente di Mediolanum/illimity?)

Poste Vita è un colosso con un altro colosso alle spalle (Poste Italiane) e il suo grado di solvibilità, misurato dal cosiddetto Solvency Ratio, è ancora leggermente sopra il 200%, sebbene in forte calo rispetto al 289% di settembre 2021. Ma cosa ne sarà di operatori meno capitalizzati e meno forti nel raccogliere nuovi premi in grado di proteggere le gestioni separate dai riscatti? E qui casca Eurovita…

Eurovita è una compagnia abbastanza forte sul ramo I e distribuisce le sue polizze attraverso banche e reti di promotori. Raccoglie ogni anno circa 1 miliardo di premi e ha in pancia circa 12 miliardi di risparmi. Nel 2017 Cinven la acquistò dal fondo JC Flowers per metterla insieme a Old Mutual Wealth Italy e da allora le cose cominciarono a girare male, soprattutto per rapporti tesi con il regolatore IVASS. Cinven cominciò con il piede sbagliato distribuendosi subito un bel dividendo straordinario e indebolendo così il patrimonio di Eurovita. Da lì in poi, IVASS ha acceso una lente su Eurovita.

L’IVASS impone alle compagnie di stimare attraverso uno stress test quale sarebbe l’impatto di un’ondata di riscatti del tutto anomala e dall’altra impone alle stesse compagnie di avere una dotazione patrimoniale sufficiente ad assorbire l’impatto di questi eventi estremi. Il patrimonio di Eurovita è da tempo sotto osservazione e il livello dell’indicatore solvency ratio era sceso al valore 134%, inferiore alla soglia del 150% che rappresenta la cosiddetta soglia di tolleranza Soft Limit. L’IVASS ha quindi chiesto a Cinven una ricapitalizzazione dall’estate scorsa che però non è mai arrivata. Cinven ha preso tempo in attesa di un fantomatico processo di vendita di Eurovita a JC Flowers (lo stesso fondo che l’aveva venduta a Cinven sei anni fa) che però a dicembre si è ritirata.

A quel punto l’IVASS ha disposto prima il commissariamento di Eurovita e poi il blocco dei riscatti delle polizze di ramo I. Alla fine credo che si troverà una soluzione di sistema ma l’evento è la spia di qualcosa di più grande…

Nel sistema Ramo I italiano ci sono una marea di minusvalenze. Queste minusvalenze sono sostenibili se gli assicurati non riscattano le polizze. Tuttavia, man mano che gli assicurati si renderanno conto che possono ottenere rendimenti migliori investendo su titoli di Stato o semplicemente dai conti correnti, cominceranno a riscattare. L’evento Eurovita potrebbe inoltre innescare una sorta di crisi sistemica perché la gente comincerà a non fidarsi più delle polizze di ramo I…

Nel sistema bancario tutti sono a conoscenza dei rischi sistemici legati a possibili “bank run” (corse allo sportello) che vanno evitati in ogni modo. Nel settore assicurativo, ho l’impressione che il regolatore sia stato un po’ dogmatico nell’applicare misure prudenziali quanto leggero nel considerarne le conseguenze. Banca d’Italia non si sarebbe mai sognata di commissariare una banca e bloccarne i conti correnti dei clienti perché questo creerebbe instabilità nel sistema con correntisti di banche più piccole pronti ad anticipare le mosse del regolatore. L’IVASS evidentemente non ha considerato questo rischio…

Aspettiamoci tempi interessanti…

Per questo numero è tutto. Volevo intanto interrompere il lungo silenzio. Per farmi perdonare uscirà a breve un altro numero speciale che scriverò durante il weekend.

Un grazie speciale a Daniela Bollini che, con molta più costanza di me, continua a scovare refusi e imprecisioni vari rendendo questi testi più professionali.

Ti ho scritto vie email ma metto la domanda anche qui, magari la risposta può essere utile ad altri.

Cosa intendi per "Non dimentichiamo poi che lo Stato andrà a caccia di liquidità succhiandola o dai conti correnti remunerati a zero..."

Complimenti mi ha fatto piacere che abbiate rotto il Silenzio, molto interessante