#38 La tassa dei tassi

Un benvenuto ai 120 nuovi subscriber che, nonostante gli aggiornamenti diradati, hanno voluto omaggiare questa piccola newsletter con il loro interesse. Grazie di cuore a voi e a chi vi ha consigliato di seguire i mangoddi. Questo numero è dedicato ad Alessandra che questa settimana ha festeggiato sia il compleanno, sia diversi anni di matrimonio col tenutario di questa newsletter.

In quest’ultimo mese è successo un po’ di tutto, ma in fondo non è successo nulla di sorprendente.

A febbraio del 2021 scrivevo:

E se l’inflazione salisse tutta insieme? Se la domanda di beni di consumo salisse più velocemente dell’offerta provocando un’impennata dei prezzi? L’inflazione incontrollata è qualcosa di non meno indesiderabile della deflazione (chiedete in Sud America) e, se dovesse effettivamente materializzarsi, le banche centrali dovranno premere sul freno non acquistando più bond e - in ultima istanza - alzando i tassi di interesse[…] E non è neanche detto che dopo aver immesso nel sistema tutta questa liquidità riescano a frenare in modo ordinato.

Indovinate cosa è successo un anno dopo? Inflazione persistente, tassi in rapida ascesa, azioni in picchiata e valutazioni tornate sul pianeta Terra. Il principale indice azionario americano perde il 20% da inizio anno.

Dopo un 2021 passato a spiegare cosa fosse l’effetto base e perché l’inflazione del 2021 sarebbe stata solo un fenomeno passeggero, nel 2022 le banche centrali di mezzo mondo hanno fatto mea culpa e sono effettivamente corse ai ripari alzando rapidamente i tassi e smettendo di acquistare bond.

Qui sotto un estratto di un articolo presente sul sito della BCE che oggi suona anacronistico e beffardo.

Nel corso degli ultimi tre mesi la FED ha portato i tassi dallo 0% all’1,5%. I titoli di Stato decennali statunitensi, il cui prezzo si muove secondo le dinamiche di mercato e le aspettative degli operatori sul livello atteso dei tassi di interesse, oggi rendono oltre il 3,2% (segno che il mercato si aspetta ulteriori rialzi).

La BCE, nonostante l’inflazione sia ormai a livelli molto alti (oltre l’8%), se la prende abbastanza comoda annunciando che comincerà ad alzare i tassi di 25 bps a luglio, lasciandoli sempre in territorio negativo peraltro. Mentre state leggendo queste righe, i tassi in vigore nella zona euro sono gli stessi che erano stati decisi il 18 settembre del 2019: un tasso negativo dello 0,50% sui depositi tenuti presso la BCE e dello 0% per le operazioni principali di rifinanziamento. A giugno la BCE ha acquistato ancora 20 miliardi di titoli di Stato (creando ulteriore liquidità nel sistema).

Ovviamente il mercato non aspetta la BCE e i tassi di interesse nell’area euro si sono già adeguati. Un BTP decennale rende oggi il 3,5%, un titolo di Stato tedesco a 10 anni l’1,6%. Ad aprile scorso ho comprato casa facendo un mutuo trentennale su cui pago l’1,7% di interessi l’anno. Se volessi accendere lo stesso mutuo oggi, mi costerebbe il 2,9% (e probabilmente dovrei mettere sul piatto un anticipo più alto o scegliere una casa meno costosa dato che la rata sarebbe sensibilmente più alta).

Cosa comportano queste aspettative di tassi alti per chi deve accendere un mutuo?

Come investire i propri soldi sul reddito fisso in un contesto di inflazione crescente e tassi in salita?

Cosa comportano questi tassi per quel pezzo consistente di start-up e scale-up che ha prosperato in dieci anni di tassi bassi?

Cercherò di rispondere a queste domande che in questo periodo mi sono arrivate da più parti.

La fissa del mutuo a tasso fisso

Devo comprare casa. Un mutuo a tasso fisso a trent’anni mi costa il 2,90% e un mutuo a tasso variabile per la stessa durata mi costa lo 0,90%. Su un mutuo di 300.000 fa una differenza di circa 450 euro al mese sulla rata. Meglio la sicurezza di una rata fissa per 30 anni oppure meglio pagare meno adesso con il rischio di dover pagare di più in futuro? In teoria il tasso fisso attualmente in vigore dovrebbe riflettere le aspettative dei tassi per i prossimi 30 anni così che la scelta sia indifferente: se le aspettative sono corrette, un variabile fatto ora vi farà pagare in media gli stessi interessi in 30 anni che paghereste con un tasso fissato con Eurirs 30 anni di oggi. In pratica le aspettative si sbagliano spesso, specialmente su un periodo di 30 anni.

Se i tassi nei prossimi trent’anni dovessero essere molto più alti, con il variabile spenderete molto di più in interessi e vi pentirete della vostra scelta. Se i tassi dovessero mantenersi invece più bassi, con il variabile spenderete molto di meno e sarete contenti della vostra scelta.

E con il fisso? Se i tassi dovessero salire ulteriormente sarete contenti di aver sottoscritto un tasso fisso; se i tassi dovessero scendere, invece, potreste considerare l’opportunità di rifinanziare il vostro mutuo con un tasso fisso più basso o con un variabile, anche quello più basso (se la durata residua non è eccessiva). Il tutto senza costi aggiuntivi per il cambio di mutuo (grazie Bersani!).

Quindi, con un tasso fisso, sarete sempre contenti qualunque sia l’andamento dei tassi di interesse. Con un tasso variabile potreste pentirvi della vostra scelta. Questo perché il variabile è veramente variabile nei due sensi. Il fisso, grazie al meccanismo della surroga, è in realtà un po’ variabile se i tassi scendono diventando conveniente un rifinanziamento.

Questo è l’andamento storico dell’Euribor 3M, il parametro principale per il calcolo del tasso variabile.

Diciamo che lo spazio per un ulteriore discesa rispetto al livello di -0,25% attuale è piuttosto limitato. Di spazio per salire oltre il livello del 2,20% a cui quota attualmente l’Eurirs a 30 anni ce n'è molto.

Gianna difendeva il suo salario

Se dovete indebitarvi con un mutuo a lungo termine, insomma, fatelo a tasso fisso.

Cosa fare invece per difendere il potere d’acquisto del vostro gruzzoletto di cash in uno scenario di prezzi e tassi in salita? Lasciarli sul conto corrente per 5 anni con rendimenti a zero potrebbe ridurne fortemente il potere d’acquisto qualora l’inflazione dovesse essere intorno all’8% in maniera persistente.

Investire in azioni? Solitamente non si comportano bene in uno scenario di tassi in salita. Alcuni settori potrebbero anche andare bene (soprattutto quelli in cui le aziende possono mantenere i margini stabili alzando i prezzi di vendita), ma se la volatilità non fa al caso vostro, meglio di no. Stiamo parlando di difendere il potere d’acquisto di una somma di cui volete avere comunque la disponibilità a breve, non di un investimento a lungo termine.

Forse è meglio andare sull’obbligazionario.

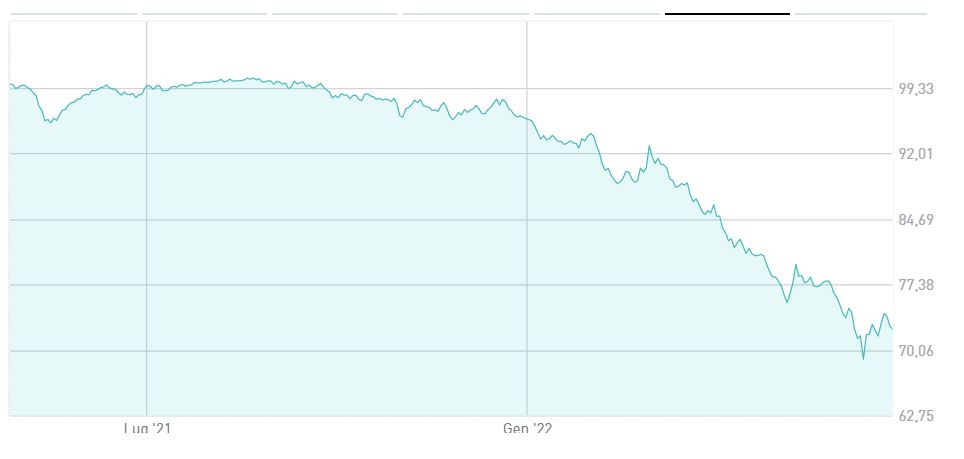

Già, ma quali titoli comprare? Il tasso fisso in un contesto di tassi in salita non è una buona idea. Chiedete ai poveri risparmiatori che hanno sottoscritto il BTP Futura di Conte investendo “nel futuro del paese” in piena crisi COVID. Un titolo a 16 anni con un rendimento fisso medio dell’1,75% in un contesto di tassi bassi magari poteva sembrare anche una buona idea, ma guardate dov’è finito il prezzo di quei titoli se adesso doveste rivenderli sul mercato secondario perché magari avete bisogno dei vostri risparmi (-30%):

Con i tassi sul BTP decennale oltre il 3,5%, nessuno vi compra un titolo che rende l’1,75% e l’unico modo di vendere il titolo è farlo a un prezzo sotto la pari (molto sotto la pari).

C’è il mitico BTP Italia, recentemente rilanciato con l’ultima emissione a 8 anni. Il BTP Italia corrisponde una cedola minima dell’1,6% a cui aggiungere il tasso di inflazione registrato nell’anno. Sembra essere un buono strumento per proteggere il potere d’acquisto.

A un prezzo di 99 sul secondario, l’ultima emissione di BTP Italia avrebbe un rendimento pari a un BTP normale con scadenza analoga solo nel caso in cui l’inflazione media sarà di circa l’1,7%. Il mercato sta dunque prezzando il BTP Italia con quelle aspettative sull’inflazione.

Se ritenete alto il rischio che l’inflazione media nei prossimi 8 anni sia superiore all’1,7%, comprare il BTP Italia potrebbe essere un buon affare oltre che una buona protezione contro l’inflazione.

Attualmente abbiamo una Banca Centrale Europea molto lenta nel rialzare i tassi e governi che stanno mettendo soldi in tasca ai cittadini per compensarli dei prezzi al rialzo. Sono dinamiche che non faranno che alimentare ulteriormente l’inflazione, altro che stabilizzarla al 2%.

Tech in secca

In questa newsletter non abbiamo mai finito di stupirci della velocità e della facilità con cui start-up o scale-up con ricavi ancora di poche decine di milioni di dollari siano riuscite negli ultimi anni a raccogliere capitali ingenti (centinaia di milioni di dollari) a valutazioni stellari (decine di miliardi di dollari). Sì, ci sono le prospettive di crescita, l’innovazione e bla bla bla, ma alla fine quello che ha davvero fatto la differenza è stato il flusso di liquidità.

Con i tassi a zero, tanti investitori istituzionali (parlo di assicurazione e fondi pensioni che gestiscono complessivamente trilioni di dollari) avevano grossi problemi nel garantire rendimenti del 4-5% ai loro assicurati/pensionati. In passato era piuttosto semplice: mettevi il 60% sul reddito fisso al 3-4% e il resto sull’azionario. Con i tassi allo 0% e le obbligazioni con rendimenti negativi, il gioco è diventato più difficile. Non era auspicabile mettere tutto sull’azionariato esponendo i ritorni alla forte volatilità di quei titoli. Molti asset manager hanno dunque pensato di investire una minima parte dell’asset allocation (10%) in fondi di private equity e venture capital che storicamente hanno reso il 20% annuo con bassa volatilità (la volatilità è bassa non perché l’asset è poco rischiosa, ma semplicemente perché si tratta di società non quotate il cui prezzo non viene aggiornato di giorno in giorno). Ritorni del 20% su un portafoglio ben diversificato di fondi venture capital e private equity che pesa per il 10% dell’asset allocation sono in grado di riportare il rendimento complessivo del portafoglio verso quel 2-3% di cui hanno bisogno fondi pensione e assicurazioni per garantire un ritorno dignitoso ai propri clienti.

Questo è il meccanismo con cui miliardi di dollari si sono riversati tutti su fondi di venture capital e, a cascata, su start-up e scale-up non quotate. Il 10% dell’ammontare complessivo di masse gestite da fondi pensioni e assicurazioni sono tantissimi soldi che si riversano su un mercato non proprio grandissimo come quello del venture capital.

E dove investono a loro volta i fondi di venture capital?

Nel mondo di oggi in cui la maggior parte del valore si crea nei servizi e non nella produzione, tutta questa abbondanza di capitali non è andata a riversarsi su capitale fisso (macchinari, stabilimenti, ecc.), ma sul cosiddetto capitale umano (stipendi, insomma). La maggior parte di questi capitali è andata a finanziare perdite di bilancio causate da costi per il personale ben più elevati dei ricavi. In alcuni casi la possibilità di finanziare persone e organizzazioni con idee straordinarie ha consentito il successo di imprese che hanno letteralmente salvato il mondo come Moderna o BioNTech, oppure altre che lo hanno cambiato come Google e Facebook. Le idee, però, sono limitate e i capitali sono andati a un certo punto a finanziare business model classici e vecchi, ma patinati con nomi fighetti (Instant Delivery, Food Delivery, Mobility). Il gioco è stato quello di far crescere a velocità supersonica queste società grazie a capitali in grado di finanziare grandi perdite per far acquisire a queste società una posizione dominante.

Gorillas, che raccoglie in poco tempo 500 milioni di dollari a valutazioni miliardarie, ha un business model molto semplice e offre un servizio vecchio come il cucco (la spesa a casa), ma grazie a quei capitali è in grado di sostenere grosse perdite offrendovi coupon per la spesa gratis (noi in famiglia in un mese tra Getir e Gorillas praticamente abbiamo risparmiato 100 euro in un mese) con l’obiettivo di diventare a un certo punto monopolisti, essere i soli a vendere quel servizio e diventare quindi profittevoli nel classico modello “The Winner Takes It All”. Il problema è che, se lo fanno tutti, si tratta di un gioco a somma zero dove gli unici a guadagnarci molto non sono le aziende, ma consumatori e dipendenti. In effetti ho l’impressione che negli ultimi 5 anni ci sia stato un enorme trasferimento di valore che ha seguito questa catena: investitori istituzionali → fondi di venture capital → start-up → dipendenti e clienti di start-up.

È impressionante la velocità con cui questa catena si sia rapidamente invertita nel momento in cui si sono materializzate le aspettative di tassi in veloce rialzo. Tantissime società che prima erano sulla cresta dell’onda hanno cominciato a licenziare fino al 20% della loro forza lavoro in maniera molto improvvisa. Così improvvisa che, come nel caso di Coinbase, la società non ha onorato alcune lettere di assunzione già firmate.

Da inizio 2022 il mondo tech ha avviato 297 piani di esuberi coinvolgendo oltre 57.000 persone. Più della metà di queste ristrutturazioni aziendali si è materializzata negli ultimi due mesi (potete vedere dettagli e aggiornamenti sul grafico qui sotto da True Up).

Quando Klarna annuncia un taglio del 10% della forza lavoro, non è perché negli ultimi tre mesi siano cambiate radicalmente le prospettive del BNPL, ma perché sa che nel caso di un aumento di capitale non sarà facile ottenere una valutazione alta come nel round precedente. Ai fondi di venture capital e private equity cominciano ad arrivare meno soldi dagli investitori istituzionali che in un contesto del genere possono ottenere il 3-4% di rendimenti di cui hanno bisogno investendo in tolti di Stato. Per questo una società come Klarna sa che non avrà la fila di investitori al prossimo round e che dovrà probabilmente subire l’onta di quello che si chiama in gergo downround (un round a una valutazione più bassa rispetto a quella dell’ultimo aumento di capitale). Per minimizzare la diluizione degli azionisti esistenti, si cerca quindi di contenere la dimensione dell’aumento di capitale e, dato che quell’aumento di capitale sarebbe andato a finanziare soprattutto un costo dei dipendenti lievitato enormemente per supportare la crescita della società, l’unico modo di limitare il fabbisogno finanziario è licenziare per ridurre i costi.

Fa un po’ sorridere Coinbase che licenzia oltre 1.100 persone solo perché il Bitcoin è calato di prezzo. È come se domani Euronext e Borsa Italiana licenziassero perché le azioni scambiate su quei mercati scendono. E fa ridere anche Klarna che ha motivato i licenziamenti citando il conflitto tra Russia e Ucraina e l’inflazione. No, Coinbase e Klarna licenziano perché, con il decennale al 3% e una minore domanda di investimenti ad alto rischio, gli investitori richiedono alle società di essere più profittevoli per poter assegnare valutazioni alte, non basta più il multiplo sui ricavi utilizzato da molte società quotate dalle prospettive rosee ma dalla redditività zoppicante. Lo stesso dicasi per Getir che non mi offre più coupon da 10 euro su una spesa minima di 12 euro solo per farmi tornare ad usare la loro app.

Per riprendere un meme con le diverse stagioni della vita di Micheal Douglas, oggi il mercato azionario si trova a metà tra il secondo e il terzo riquadro partendo da sinistra.

Cosa resterà di questi anni ‘20?

Quando tra vent’anni mia figlia Rebecca dovrà anche lei pensare a cercarsi casa e troverà tassi al 4-5% (o forse al 10%, chissà) e mi vedrà pagare ancora meno del 2% sul mio mutuo trentennale, le racconterò di questi tempi strani in cui i tassi erano negativi e non dovevi pagare praticamente nulla per indebitarti.

Poi quando mi chiederà come abbiamo sfruttato questa incredibile occasione le racconterò di quanto fosse fantastico farsi portare il latte a casa da Getir senza pagarlo, ordinare un poke da 12 euro con Deliveroo e le mostrerò quanto sono belle alcune di quelle scimmie annoiate su cui alcuni si sono svenati nella convinzione di essere modernissimi mecenati e astuti investitori.

Cosa sto ascoltando

Come un po’ mezzo mondo, sono tornato ad ascoltare Kate Bush grazie a questa scena epica della quarta stagione di Stranger Things. La sequenza è costruita magistralmente nel rappresentare il male oscuro della depressione e la via d’uscita rappresentata da amici, ricordi e musica. C’è un climax emotivo pazzesco che nel giro di 2 minuti ti fa provare insieme paura, dolore, adrenalina, sollievo e gioia.

In sottofondo si sente Running Up That Hill, che diventerà nella serie “la canzone di Max”. Il brano è da un mese in cima a tutte le classifiche di Spotify e Apple Music. Si stima che Kate Bush stia guadagnando circa 300.000 euro a settimana grazie a questa canzone scritta più di 35 anni fa. E siccome Kate Bush si è tenuta tutti i diritti di sincronizzazione, non deve spartire nulla con case discografiche o fondi d’investimento.

Qui su Segui i Mangoddi abbiamo parlato già della tendenza dei fondi di investimento a investire in musica. Mi chiedo quale sarebbe stato il pricing per il catalogo di Kate Bush prima della quarta stagione di Stranger Things e quanto avrebbe potuto guadagnare un fondo grazie all’enorme upside legato a un evento straordinario come la circostanza che a Nora Felder (music supervisor di Stranger Things) sia venuta in mente Running Up That Hill. Questo dimostra anche il potere mediatico di una piattaforma come Netflix che, raggiungendo 200 milioni di abbonati paganti nel mondo, è in grado di influenzare classifiche mondiali di altri media come la musica e generare ricavi oltre il costo dell’abbonamento. In questo caso Netflix non otterrà nulla in cambio da Kate Bush per questa manna dalle piattaforme streaming, ma non escludo che i fondi che si sono comprati questo o quel catalogo musicale possano in futuro proporre a Netflix accordi di revenue sharing per inserire alcuni brani in serie tv di successo.