#36 Unsecured funding

#36 Unsecured funding

Il leveraged buyout su Twitter e il ritorno dell'orso

Il sondaggio del numero precedente, in cui vi chiedevo di schierarvi nell’eterna lotta fra approfondimenti e brevità, non ha ricevuto un verdetto unanime. Le preferenze per testi lunghi e studiati (lo status quo) hanno superato leggermente quelle per testi più concisi e frequenti.

Se solo avessi più tempo e il dono della sintesi…

Il #36 di Segui i Mangoddi è dedicato a Rebecca che ieri ha compiuto sei anni. Questa settimana parliamo della famigerata scalata di Elon Musk su Twitter e di cosa ci aspetterà nei prossimi mesi con l’arrivo di una forte fase ribassista innescata dal graduale ritiro degli stimoli monetari e fiscali che hanno tenuto a galla e galvanizzato qualsiasi tipo di asset class negli ultimi tre anni. Secondo un detto attribuito a Warren Buffet, quando la marea scende si vede chi stava nuotando nudo. Spoiler: nel mare di liquidità che si sta lentamente prosciugando, c’è un sacco di gente che sta nuotando senza costume.

Twitter, funding secured?

Ormai lo sapete: Elon Musk ha deciso di comprarsi Twitter. Circolare, niente da vedere. Da che mondo è mondo, imprenditori di successo e miliardari si comprano media da utilizzare come loro personale gingillo, status symbol o cassa di risonanza. Se ti chiami Elon Musk, è più probabile che il tuo media d’elezione per uno di quegli scopi sia un social network, anziché il Washington Post.

Qui si seguono i mangoddi e per quanto appassionante sia il dibattito sull’indipendenza di un media come Twitter, io mi limito a notare che Facebook non è indipendente, Twitter non è stato indipendente per diversi anni, i giornali di mezzo mondo non sono indipendenti. Insomma, non è una questione di indipendenza ma di quanto ci sia simpatica la persona da cui Twitter dipenderebbe.

Seguiamo i soldi dunque. Musk ha prima comprato il 9% circa di Twitter sul mercato (violando diverse regole di disclosure che gli costeranno multe sicuramente meno care di quello che avrà risparmiato non comunicando prontamente al mercato le sue intenzioni) e poi ha messo sul piatto 54,20 dollari per azione, ovvero 44 miliardi di dollari, per comprarsi tutta Twitter. All’inizio il board di Twitter ha cercato di fermare la scalata di Musk con una poison pill, poi, essendosi reso conto che il titolo difficilmente avrebbe mai raggiunto di nuovo il prezzo proposto da Musk, assolvendo al suo “fiduciary duty” (cosa che non sempre avviene qui in Italia), ha accettato l’offerta nel miglior interesse degli azionisti.

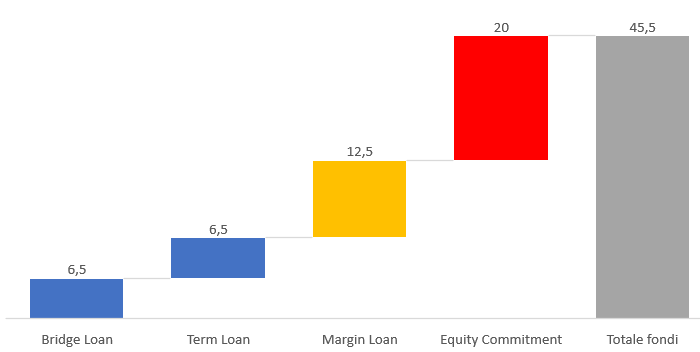

Nel frattempo Musk ha svelato la struttura finanziaria della sua offerta. Un classico leveraged buyout in stile private equity, uno dei più grandi della storia.

13 miliardi di dollari verranno da bridge financing e term loan che saranno poi scaricati su Twitter una volta completata la fusione tra il veicolo utilizzato per l’acquisizione e Twitter stessa.

Altri 12,5 miliardi verranno da un cosiddetto “Margin loan”, ovvero un prestito personale concesso a Musk e garantito da sue azioni Tesla.

Il resto (altri venti miliardi di dollari) verrà da “Equity commitment” di Musk. Equity Commitment è una forma elegante per dire che Musk in qualche modo troverà i soldi e ce li metterà di tasca sua (o troverà altri co-investitori disposti a farlo). Dopo l’annuncio, Musk ha venduto azioni Tesla per un controvalore di 8,5 miliardi di dollari probabilmente per mettere fieno in cascina per la sua parte di equity commitment.

L’operazione non è solo indicativa dell’hubris di uno degli imprenditori più eccentrici e geniali della storia, ma mostra anche la sconsiderata disinvoltura con cui una dozzina di banche d’affari si sono messe in fila per finanziare un leveraged buyout enorme e rischioso. Nella storia delle crisi finanziarie, ogni crollo dei mercati è preceduto da operazioni di M&A record in cui le banche, in una sorta di canto del cigno, esprimono tutta la loro potenza di fuoco per poi trovarsi un anno dopo a leccarsi le ferite. I leveraged buyout più grandi sono avvenuti ad esempio nel 2007 e sappiamo poi cosa successe l’anno successivo.

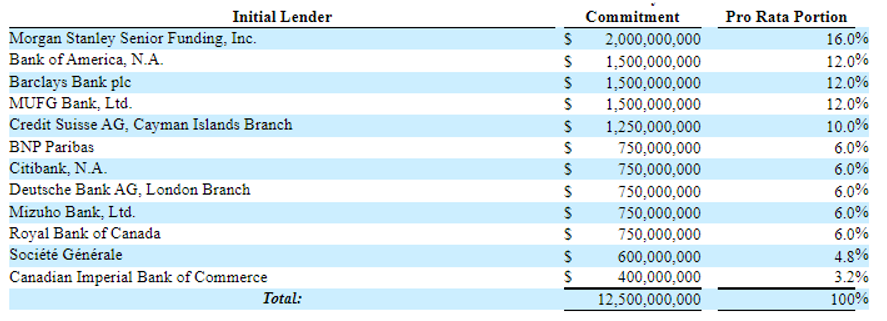

Ecco le banche che hanno fornito il margin loan (e anche gli altri prestiti):

Dopo la brutta esperienza con i margin loan elargiti ad Archegos, evidentemente Morgan Stanley e Credit Suisse non ne hanno avuto abbastanza.

Ma cominciamo dai 13 miliardi di bridge e term loan…

Twitter è una società che fa 1,5 miliardi di dollari l’anno, se tutto va bene. Alla fine del leveraged buyout, le banche si ritroveranno ad essere creditori di una Nuova Twitter con un rapporto tra debito e EBITDA (quello che in gergo si chiama Net Leverage) di oltre 8x (livelli limite sono normalmente di 4x). Quanta due diligence devono aver fatto su questo deal le banche? Probabilmente zero. Si saranno accontentate di incassare 3-4 miliardi di fee, sperando poi di scaricare il debito sul mercato. E tutto sommato essere creditori di una società che ha come principale azionista uno degli uomini più ricchi del mondo con un patrimonio di 200 miliardi di dollari dev’essere stato abbastanza allettante e tranquillizzante per le banche. Musk non farà mai fallire Twitter, si saranno detti.

Continuiamo con il margin loan…

Un margin loan è un prestito garantito da azioni quotate. Solitamente si misura un parametro chiamato Loan to value (LTV), ovvero il rapporto tra il prestito e il valore del collateral messo a garanzia. In questo tipo di prestiti le banche richiedono che il LTV non superi certi livelli. Se il valore del collateral cala perché scende il prezzo delle azioni messe a garanzia, il debitore dovrà fornire più azioni per riportare il LTV sotto il livello di guardia oppure rimborsare il prestito. Dalla documentazione depositata presso la SEC, apprendiamo che il margin loan concesso a Elon ha un Maximum Initial LTV level del 20%. Significa che deve mettere a garanzia del loan azioni Tesla per un controvalore di 65 miliardi per mantenere quel livello.

Musk dopo aver venduto azioni 9,6 milioni di azioni per finanziare una parte del suo equity commitment per l’operazione Twitter, detiene ancora 160 milioni di azioni Tesla. Stando ai filing della SEC risulta che 88 milioni di azioni quel pacchetto azioni sono già oggetto di pegno per altri prestiti contratti da Musk. Ne restano altre 72 milioni che al prezzo per azione di 950 dollari per azione valgono circa 68 miliardi di dollari, abbastanza per contrarre il margin loan.

Il problema è che, vuoi perché Musk ha venduto azioni sul mercato, vuoi perché il mercato non si sente particolarmente a suo agio con tutte quelle azioni in pegno alle banche, vuoi perché i mercati vanno come vanno in questo periodo (ne parliamo dopo), oggi le azioni Tesla sono scese a 700 dollari e quel pacchetto di azioni impegnabili vale quindi 50 miliardi (non abbastanza per qui 12,5 miliardi di dollari).

Senza contare che Musk deve trovare altri 18 miliardi per finanziare la sua parte di equity commitment.

I soldi degli amici

Musk ha annunciato quindi di volersi disfare del margin loan da 12,5 miliardi di dollari (liberando così le sue azioni Tesla), grazie all’intervento di diversi investitori che entrerebbero nella partita. Avrebbe già ottenuto 7,1 miliardi di dollari dal CEO di Oracle, dal principe saudita Alwaleed Bin Talal, dal fondo sovrano del Qatar e da Sequoia. Il condizionale è d’obbligo perché qualche anno fa Musk affermò di aver messo nel sacco i fondi per un take private di Tesla coinvolgendo il fondo sovrano saudita, ma poi in realtà non aveva nulla. Funding Secured. Come no.

Secondo quanto riportato da alcune fonti di stampa, questi fantomatici investitori dovrebbero co-investire con Musk tramite con uno strumento ibrido tra debito ed equity (preferred shares) con scadenza 20 anni che pagherebbe un interesse annuo del 14% . Gli interessi sarebbero capitalizzabili: vuol dire che il debitore può decidere di non pagarli anno per anno, e questi andrebbero ad aggiungersi al capitale da rimborsare alla fine dei 20 anni.

Il margin loan sarebbe costato decisamente meno rispetti alle preferred shares (5% vs. 14%), ma sicuramente consente a Musk di liberare le sue azioni personali in Tesla e rende l’intera struttura meno soggetta all’aleatorietà legata all’andamento del prezzo delle azioni Tesla (anche perché abbiamo visto che il margine di manovra era basso).

All’appello mancano ancora altri 5 miliardi di dollari per rimpiazzare il margin loan (ammettendo che quei 7 miliardi siano veri) e 20 miliardi di equity commitment.

Con il Nasdaq giù del 25% da inizio anno, non penso che Musk abbia la fila di investitori pronti a mettere soldi in un veicolo che si è impegnato a comprare Twitter con un premio monstre e a un prezzo che oggi non ha più senso (54,20 dollari per azione), indebitando la target fino al collo.

Non a caso Twitter adesso quota intorno a 44 dollari, un prezzo quasi del 20% inferiore. Segno che il mercato non crede molto che Musk riuscirà a portare a termine la transazione. Probabilmente anche l’acquisizione del Washington Post da parte di Bezos è avvenuta a prezzi sganciati dalla realtà, ma Bezos ha usato solo soldi suoi. Quando cominci a usare le banche e altri investitori, devi proporre qualcosa che abbia senso.

Alla fine vedo due possibili scenari: 1) Musk vende altre azioni Tesla per un controvalore di 25 miliardi, si svena, fa crollare il prezzo di Tesla e prende il controllo di Twitter; 2) Musk proverà a rinegoziare il prezzo della sua offerta e il prezzo di Twitter.

C’è chi leggendo distrattamente l’accordo di acquisizione si è fatto ingannare da questa voce presente nella sezione delle definizione (senza leggere il resto del contratto):

“Termination Fee” shall mean an amount equal to $1,000,000,000.

Qualcuno ha pensato che Musk potesse tirarsi indietro dal deal pagando 1 miliardo di dollari a Twitter. In realtà il contratto dà diritto a Twitter di forzare Musk a chiudere la transazione, anche obbligandolo a fare di tutto per ottenere il financing. Musk potrebbe tirarsi indietro dal deal solo per Material Adverse Effect (no, il crollo delle azioni di Twitter o di Tesla non è un MAE) e per cause di forza maggiore ben circostanziate. In quel caso dovrebbe pagare a Twitter comunque una termination fee di 1 miliardo di dollari.

NOTA: avevo scritto questo testo giovedì 11 maggio. Venerdì è uscita questa notizia:

Elon Musk says his deal to buy Twitter is “temporarily on hold” after the social network reported that false or spam accounts comprised less than 5 percent of its 226 million monetizable daily active users.

No, non credo che il problema siano gli spam accounts. Musk sta preparando un caso per rinegoziare il prezzo. Twitter intanto perde il 20% in borsa. Ricorda un po’ LVMH che provò a tirarsi indietro dall’acquisizione di Tiffany quando arrivò la pandemia. Alla fine Tiffany aveva tutte le ragioni del mondo per obbligare LVMH a chiudere la transazione (che infatti si consumò), ma LVMH riuscì ad ottenere un piccolo sconto del 10% che Tiffany fu ben contente di concedere per evitarsi una lunga trafila legale.

Quando ti ritrovi a leggere i contratti d’acquisizione e gli accordi che stanno dietro a un deal di M&A, vuol dire che le cose sono andate molto male. Auguri agli avvocati di Musk che passeranno il weekend a leggersi questo contratto…

Il ritorno dell’orso

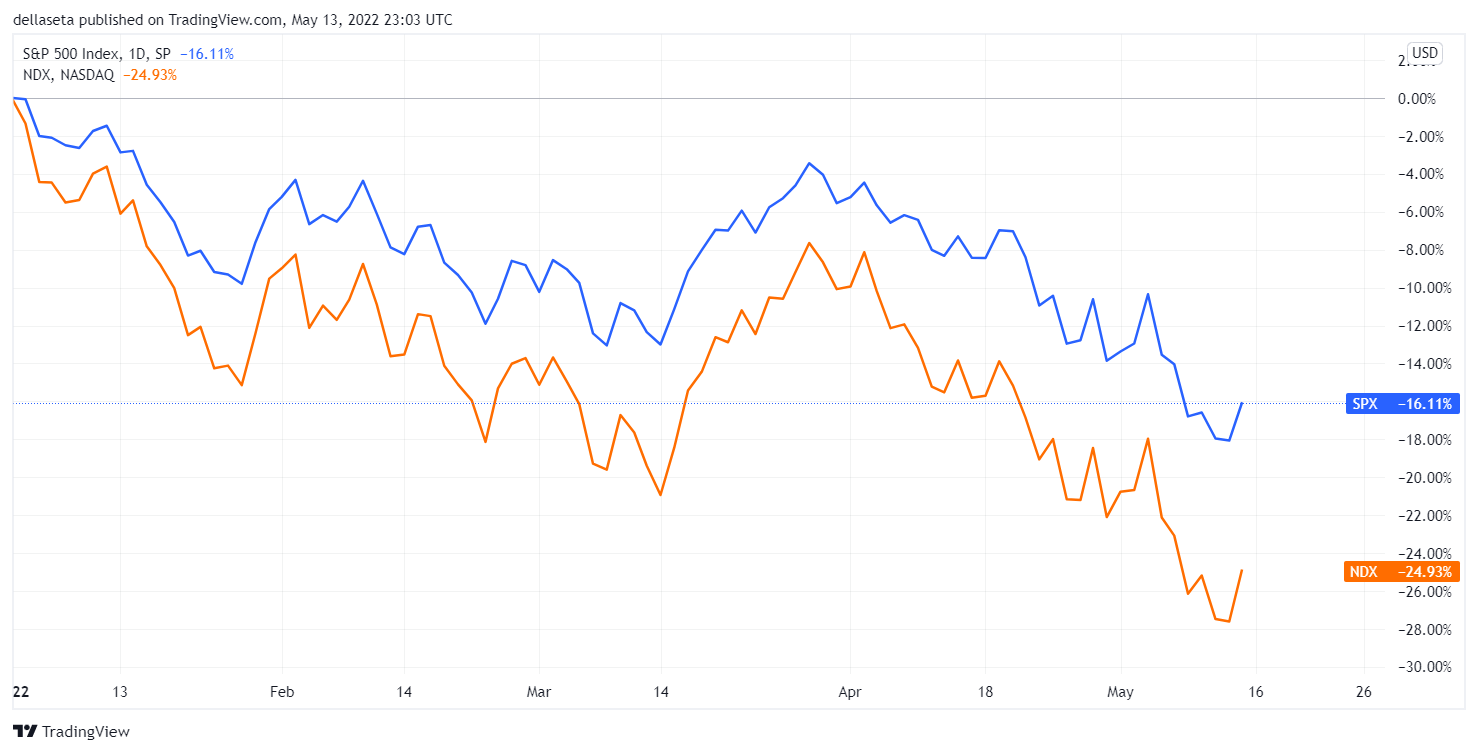

I principali mercati azionari sono scesi del 15% nell’ultimo mese e sono sotto di oltre il 20% da inizio anno. Raramente si sono visti movimenti così bruschi e diffusi sui mercati.

Cos’è successo? C’entra il COVID. Come per ogni cosa da ormai più di due anni.

Inflazione

Il COVID ha creato le condizioni per un un contesto macroeconomico esplosivo in cui è stata immessa una quantità enorme di liquidità nel sistema sotto diverse forme (chi segue questa newsletter dall’inizio, sa come gli effetti distorsivi di queste misure e il loro ritiro sia sempre stato motivo di preoccupazione per il sottoscritto).

Sì, è vero sono ormai più di dieci anni che siamo abituati a sentire parlare di banche centrali che “immettono liquidità”, senza che questo abbia stimolato granché l’economia né causato spinte inflattive.

Il COVID, però, ha cambiato tutto. Vediamo perché.

La verità è che le banche centrali, che che se ne dica, non creano denaro e non “immettono liquidità”. Puoi creare riserve con il quantitative easing, puoi abbassare i tassi, puoi regalare i soldi alle banche, ma finché la liquidità rimane confinata nel circuito interbancario, non stimola l’economia e non ha alcun effetto sui prezzi. Ci sono due canali principali con cui si crea moneta immettendola nell’economia.

I prestiti delle banche. Vado in banca a chiedere un mutuo. La banca mi accredita sul conto 500.000 euro che prima non avevo e io utilizzo quei soldi per comprare una casa da Mario. Mario usa quei soldi per comprare altre cose e per pagarsi un bel viaggio. Quei soldi non esistevano, mentre ora sono nell’economia e creano pressione sui prezzi (lo stesso discorso lo puoi fare con un prestito corporate che una banca fa a un’impresa che poi li investe pagando più stipendi e comprando più impianti).

Il governo fa deficit e spende più di quello che gli entra di tasse immettendo nell’economia soldi o sotto forma di spesa pubblica o di minori tasse.

Dopo l’evento Lehman e la crisi dell’Euro dei primi anni 2010, l’economia ha viaggiato in stato anemico con banche riluttanti nel concedere prestiti e governi intenti a contenere il deficit.

Le banche centrali hanno abbassato i tassi di interesse e comprato titoli di stato per incoraggiare le banche a prestare e i governi a spendere, ma il quadro complessivo era quello di banche prudenti con le ferite ancora vive nei loro bilanci e governi timorosi di perdere il controllo della spesa pubblica.

Anni e anni di tassi sotto zero e quantitative easing non hanno prodotto granché.

Cosa cambia con il COVID? I governi hanno avuto l’alibi per perdere il controllo della spesa pubblica con deficit a doppia cifra frutto di bonus ed elargizioni di ogni tipo a privati e imprese. Le banche commerciali hanno cominciato a prestare con il cuore più leggero grazie alle garanzie statali sui prestiti e ad un approccio più leggero del regolatore che ha allentato tutta una serie di requisiti patrimoniali in vista di un ondata di default che poi non si è materializzata.

Risultato: tanti soldi immessi nel sistema, inflazione fuori controllo (puntellata anche da fattori esogeni come lockdown in Cina e guerra in Ucraina) con banche centrali che ora cercano di rimettere il genio nella lampada, senza troppo successo.

In un contesto del genere c’è un solo modo per raffreddare i prezzi: calmare la domanda. In termini più spicci: innescare una recessione.

Fuga dal rischio

Le banche centrali alzano i tassi di interesse e tutta quella liquidità, che si era riversata su asset alternativi sostenendo le valutazioni di qualsiasi cosa, sta rientrando verso asset più sicuri che ora rendono qualcosa. Fondi pensioni e assicurazioni, che gestiscono trilioni di euro, in questi anni hanno dirottato una parte delle loro riserve su azioni, high yield e asset alternativi (private equity, venture capital) alla ricerca di rendimenti che compensassero il tasso negativo sui titoli di stato (dove è investita la maggior parte delle riserve). Ora che i rendimenti offerti dal bund decennale sono passati da -0,5% a +1,0% in due mesi (il BTP è al 3%), ci sono tanti flussi che stanno lasciando asset class più rischiose per tornare da dove erano venute. Certe asset class come il real estate, poi, perderanno di valore perché certi acquirenti al margine che si finanziavano con mutui all’80% del valore d’acquisto semplicemente non potranno più permettersi una rata più pesante.

E i tassi non torneranno ad abbassarsi finché gli effetti su economia e prezzi non si cominceranno davvero a sentire in senso depressivo.

Le banche centrali in Europa e Stati Uniti hanno dichiarato più volte che anteporranno la stabilità dei prezzi alla la crescita economica. Anzi, stabilizzeranno i prezzi proprio innescando una recessione. Powell spera che si tratti di “softish landing”, ma mi ricorda lo stesso wisful thinking con cui ha definito per sei mesi l’inflazione transitoria tardando ad alzare i tassi. Avendo aspettato troppo, adesso il landing avverrà da un punto più alto.

Quel che preoccupa è che i governi non stanno seguendo la politica monetaria e anzi, remano in direzione contraria facendo ancora più deficit per contrastare l’inflazione: sussidi alle persone per il carovita, prezzi dell’elettricità cappati, riduzione delle accise sulla benzina, etc. Il problema dell’inflazione non si risolve con altri soldi e questa asincronia tra politica monetaria e politica fiscale non farà altro che spingere le banche centrali ad alzare ancora di più i tassi per compensare (specularmente a quanto è avvenuto negli ultimi dieci anni dove hanno abbassato i tassi di interesse più del dovuto per compensare una politica fiscale che non faceva deficit).

Bruciarsi

Il COVID non ha distorto solo politica monetaria e politica fiscale.

I lockdown e altri tipi di misure restrittive per contenere la pandemia hanno messo le ali a tanti modelli di business facendo raggiungere a certe società livelli di ricavi ipotizzabili solo nei prossimi 5-7 anni.

Nei modelli valutativi delle società basati sullo sconto dei flussi di cassa (DCF) si usano scontare i flussi di cassa della società su un orizzonte temporale di medio periodo (5-7 anni) e poi si attribuisce un “Terminal Value” tramite un rendita perpetua basata su quello che potrebbe essere un flusso normale a regime. Solitamente questo terminal value incide per più del 50% del valore della società.

Il COVID ha spinto tante società “digital” (Zoom, Netflix e tutte le cosiddette “stay at home” stocks) a raggiungere in due mesi il loro “Terminal Value”. E cosa succede quando raggiungi subito il tuo terminal value in un contesto di tassi crescenti? Succede che improvvisamente il mercato che ti valutava come multiplo dei ricavi, comincia a valutarti con un multiplo dell’EBITDA, una roba da società “matura”. E se vede che neanche quello cresce più, comincia a valutarti come multiplo del cash flow. E se non produci più flussi di cassa in crescita, beh, c’è il valore di libro, come si fa per le banche o le aziende in liquidazione.

Zoom prima della pandemia quotava 80 dollari e faceva 500 milioni di ricavi l’anno. A fine 2020 è arrivata a valere 400 dollari per azione. Oggi fa quattro miliardi di dollari di ricavi e le sue azioni valgono 90 dollari: poco più di quando aveva un decimo dei ricavi di oggi. Sembra assurdo che con dieci volte i ricavi le azioni siano allo stesso livello di tre anni fa ma è una questione di prospettiva. Nel 2019 quotava 90 dollari e aveva davanti a se un percorso di crescita da fare. Oggi quota 90 dollari e secondo molto ha concluso il suo percorso di crescita.

Netflix prima della pandemia aveva 100 milioni di abbonati mal contati e valeva 300 dollari per azione. Nel pieno della pandemia ha raddoppiato il numero degli abbonati portandoli a 200 milioni. Oggi ha ancora 200 milioni di abbonati, ricavi più che raddoppiati, ma le azioni valgono 170 dollari, quasi la metà di quanto valevano prima della pandemia. Se credete che Netflix possa crescere ancora a ritmi sostenuti, compratela pure a 15 volte gli utili, ma se pensate che quei 200 milioni di abbonati di Netflix siano un plateau e che non ci sia spazio per aumentare l’ARPU, beh, Netflix diventerà presto o tardi come Mediaset nel giro di 3 anni quotando 5/6 volte gli utili (un terzo di quanto quota oggi). Ora io non credo che Netflix abbia esaurito la propria crescita e ci sono tante vie con cui crescere ancora (clamp down su password sharing, pubblicità, minore competizione da parte di altre media company che nel contesto attuale smetteranno di investire sullo streaming), ma il mercato ora vede solo decrescita.

Se la crescita è finita perché la pandemia ti ha fatto raggiungere tutto il tuo mercato potenziale in 1 anno, cos’altro rimane? Lavorare sui margini, pricing, M&A e capital allocation (restituiamo più dividendi agli azionisti).

Certo è che si sta creando una sorta di dicotomia tra società che hanno già fatto i conti con questo “re-rating” e società che ancora godono di valutazioni “growth”. Il gioco dei prossimi mesi sarà una corsa a comprarsi società “growth” a multipli bassi da parte di società “poco growth” che però hanno ancora valutazioni alte in termini relativi. In questo contesto vedremo tanto consolidamento con tante operazione di M&A. Musk può permettersi di comprare Twitter perché Tesla è ancora valutata quasi un trilione di dollari con un multiplo di 600 volte gli utili. Il deal è oggi in pericolo perché le valutazioni di Tesla stanno tornando su valori pù bassi.

Spotify vale meno di venti miliardi di dollari, che è poco più di quanto spende in un anno Netflix per i suoi contenuti.

Netflix vale 80 miliardi di dollari (15 volte gli utili), mentre Disney vale 200 miliardi di dollari 74 volte gli utili. Quando Disney era solo Disney, acquisì 20th Century Fox per 71 miliardi di dollari. Netflix non è oggi così lontana da quel valore e potrebbe far gola a player più tradizionali come Comcast che potrebbero prendersi a multipli più bassi dei loro, una società come Netflix che fino a sei mesi fa si stava mangiando tutto il loro il mercato.

Quando il Nasdaq raggiunse il suo picco massimo nel marzo del 2000, io stavo preparando la maturità con l’idea chiara di iscrivermi ad economia. Nei successivi quattro anni, durante il mio corso di laurea, ho visto il Nasdaq perdere inesorabilmente il 74% del valore. Mi sono formato in un mercato “orso”…

Parte sempre tutto dai tassi di interesse che salgono e finisce tutto nel giro 1-2 anni con i tassi di interesse che riscendono. Nel 2000 i tassi negli Stati Uniti salirono fino al 6,5% e poi furono portati fino all’1,5% prima che i mercati riprendessero a camminare. Otto anni dopo, prima della crisi Lehman, i tassi arrivarono fino al 5,25% e poi furono riportati a livelli prossimi allo 0% prima di ricominciare a risalire fino al 2% tra il 2016 e il 2019. Probabilmente sarebbero saliti ancora fino al 3-4%, ma il COVID ha rovinato i piani delle banche centrali.

Oggi a causa del COVID i tassi sono ancora prossimi allo 0% (in Europa sono ancora negativi!) e dovranno salire molto prima di cominciare a scendere. E’ un mercato che presenta tratti simili alla crisi del 2000, ma anche un po’ alla stagflazione degli anni ‘70 quando nonostante il calo del PIL le banche centrali si trovarono costrette a far salire i tassi di interesse per combattere l’inflazione.

Il guaio è che non ci sono asset class che saranno al riparo in questo contesto. Le obbligazioni caleranno con l’aumentare dei tassi di interesse. Gli indici azionari saranno sempre più volatili. La liquidità sarà rosicchiata dall’inflazione all’8%.

E se pensavate che in questo contesto le criptovalute potevano essere la soluzione, pensate di nuovo: il bitcoin vale oggi 30.000 dollari, la metà rispetto a sei mesi fa.

Se pensate di poter far soldi vendendo al ribasso (short), considerate che ogni mercato orso è caratterizzato da forte volatilità con rimbalzi violenti che vi faranno chiudere le posizioni con la coda fra le gambe.

Probabilmente la migliore strategia è quella di trovare inefficienze (ce ne saranno tante) in alcune valutazioni relative, anticipando quella tendenza al consolidamento. Zoom, Netflix e Spotify sono alcuni esempi di società che a queste valutazione possono diventare aggredibili da parte di loro competitior più tradizionali che storicamente si sono sempre ritrovati a valere meno in termini relativi e che ora potrebbero cogliere l’occasione.

Nomen Omen

Nello scorso numero scherzavo sul fatto che FiberCop, la società che gestisce l’ultimo miglio di Telecom Italia di cui KKR ha acquisito il 37%, avrebbe fatto da “Cop”, da cane da guardia per bloccare qualsiasi inciucio tra Telecom Italia e parti semi-correlate come può essere Open Fiber (controllate da CDP, che a sua volta detiene il 10% di Telecom). Puntualmente, dopo aver ricevuto il due di picche, KKR sta ora rendendo difficile a Telecom la sottoscrizione di un memorandum of understanding per la rete unica tra Telecom e Open Fiber.

A proposito di nomi. Immaginate di lavorare nella segreteria societaria della holding dei Benetton. Qualcuno vi chiama e dice che dovete organizzare rapidamente un’assemblea straordinaria per il cambio di denominazione sociale della holding Schema Quarantatré. Già. Sfiga ha voluto che nella progressione di scatole utilizzate dai Benetton per le varie operazioni societarie (io ero arrivato a Schema Trentatre per la partecipazione in Generali e Schema Trentaquattro per la partecipazione in Autogrill), la società HoldCo per il take private di Atlantia sia arrivata a chiamarsi Schema Quarantadue e la società BidCo Schema Quarantatré. “Come i morti della strage del Ponte Morandi” - apriti cielo. E così qualcuno in segreteria societaria e nell’ufficio comunicazione dei Benetton deve aver passato una brutta mattinata. La BidCo partecipata da Schema Quarantadue si chiamerà quindi Schema Alfa. La toppa peggio del buco…

Nel prossimo numero vi darò aggiornamento sul settore Buy Now Pay Later (Poste Italiane ha investito in Scalapay di cui si era parlato qui un anno fa) e sul settore degli iBuyers (Opendoor ha chiuso un trimestre in utile!).

Grazie ancora per i caffè (sto proprio utilizzando il wallet Satispay per pagare il caffè al bar e il wallet PayPal per comprare le capsule del caffè per la casa).