#28 ☎🔥 I barbari al telefono

Ciao, sei su Segui i Mangoddi, la newsletter bassa sull’alta finanza. Se stai leggendo questa newsletter senza essere iscritto, puoi considerare la possibilità di abbonarti gratuitamente e comodamente con il tasto qui sotto per unirti al migliaio di lettori di Segui i Mangoddi che ricevono questi aggiornamenti via email con regolarità variabile. Mi fa piacere!

Ne è passato di tempo. Più di un mese. Ti prego di scusarmi per questo periodo di pausa forzato un po’ dal deficit di sonno che si andava accumulando tra le meningi, un po’ dalla voglia di dedicare interamente il tempo libero alla famiglia. Sollevato dalla certezza che avrete trovato altre letture interessanti per tenervi al passo su finanza e dintorni, mi fa comunque piacere aver appreso di esservi mancato attraverso messaggi preoccupati sulla fine di Segui i Mangoddi. Il tenutario di questa newsletter è piuttosto discontinuo, ma i sospetti di una sua chiusura anzitempo sono decisamente esagerati.

Se telefonando…

Finalmente qualcuno prova a farsi carico di Telecom. L’operatore di private equity statunitense KKR mette sul piatto 11 miliardi di euro per acquistare tutta Telecom Italia. Se includiamo il debito 1di 7 miliardi di euro, fanno 28 miliardi di euro di Enterprise Value. Senza voler andare troppo per il sottile e prendendo come riferimento l’ultimo EBITDA di 5,4 miliardi, l’offerta valorizza Telecom con un multiplo EV/EBITDA scarsissimo di 5x che gli analisti più forbiti ed educati definirebbero “mid-single-digit”. Se dai 27 miliardi togliamo la quota indiretta del 15% che Telecom ancora detiene in Inwit (la sua infrastruttura di torri per il mobile ormai ceduta quasi tutta a Vodafone e al private equity Ardian) e che probabilmente KKR cederebbe se dovesse diventare nuovo proprietario di TIM, l’offerta scende pericolosamente verso un multiplo EV/EBITDA di 4,8x, che è una roba da società decotta.

Prima di scomodare espressioni denigratorie e abusate (“barbari alle porte”, “locuste”, “fondi speculativi”, “stranieri”), ripercorro brevemente (no, non si può essere brevi) le vicissitudini di Telecom Italia.

Fuori il tesoro

Nel 1997 il Tesoro vendette al mercato con una OPV (Offerta Pubblica di Vendita) la sua intera partecipazione del 44,7% che aveva in Telecom Italia incassando 13,4 miliardi di euro (26 milla miliardi di lire, c’erano ancora le lire). L’intera Telecom Italia fu insomma venduta dal Tesoro valorizzandola 30 miliardi di euro 24 anni fa. Se includiamo i 7 miliardi di debito che Telecom Italia aveva allora, abbiamo un valore di 37 miliardi di euro, che si confronta con i 28 miliardi di euro a cui Telecom Italia sarebbe valorizzata oggi dall’offerta di KKR (e dentro non c’era neanche tutta Telecom Italia Mobile). 9 miliardi di valore distrutto in 24 anni. Quando vi parleranno dell’epoca delle privatizzazioni italiane come di un’era in cui abbiamo svenduto il nostro patrimonio “alle banche”, ricordate sempre che quella privatizzazione ha consentito allo Stato di ridurre il debito pubblico di 13,5 miliardi vendendo a caro prezzo qualcosa che 24 anni dopo ha perso quasi un terzo del suo valore (sì, lo so: si potrebbe argomentare che se lo Stato fosse rimasto azionista forse quel valore non si sarebbe perso. Forse. Chi lo sa. Io non credo).

Da allora gli assetti di controllo di Telecom Italia si sono caratterizzati per l’uso di catene societarie complesse volte a controllare la società attraverso minoranze relative (sotto il 30%). Solitamente il motivo per cui si ricorre a questo tipo di strutture non è tanto risparmiare sull’ammontare che sarebbe necessario per acquisire una maggioranza più grande, quanto la possibilità di estrarre valore dalla società controllata a discapito dei soci di minoranza.

Capitani coraggiosi

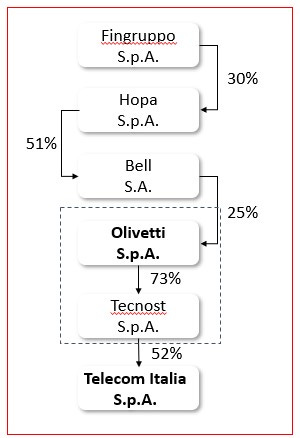

Nel 1999 Colaninno & Co. utilizzarono la catena Bell-Olivetti-Tecnost per acquisire il controllo di Telecom Italia con un’OPAS (Offerta Pubblica di Acquisto e Scambio) finanziata per metà da debito, come da miglior tradizioni da private equity. L’offerta, non particolarmente generosa e pagata per metà in contanti e per l’altra metà in obbligazioni Tecnost, consentì a Tecnost di raggiungere il 52% di Telecom Italia.

E così Colaninno & Co. (riuniti nella Fingruppo), attraverso una partecipazione di maggioranza relativa in una holding lussemburghese chiamata Bell, si ritrovarono a detenere il 29% di Olivetti, che deteneva il 72% di Tecnost, che deteneva il 52% di Telecom Italia (che deteneva il 60% di Telecom Italia Mobile, Tim Brasil e tutto il resto). Tanto bastò per controllare uno dei gruppi di telecomunicazioni più grandi in Europa.

A Colaninno & Co. sarebbe piaciuto scaricare il debito di Tecnost utilizzato per l’acquisizione direttamente su Telecom Italia attraverso una fusione con la stessa, ma alla fine dovettero rinunciare per la levata di scudi del Financial Times e di altri fondi comuni che definirono il concambio proposto una rapina in pieno giorno. Tecnost fu invece fusa in Olivetti, accorciando la catena di controllo e portando al piano superiore – in Olivetti - un debito che difficilmente sarebbe stato possibile servire attraverso i soli dividendi di Telecom Italia.

Ruota di scorta

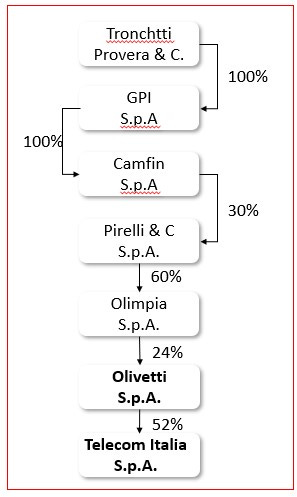

Colaninno & Co. alla fine non dovettero affrontare il debito di Olivetti e lasciarono il testimone a Tronchetti Provera che, con un’improvvida intuizione, utilizzò Pirelli per comprare da Bell la quota di controllo che questa deteneva in Olivetti (e di conseguenza la quota di controllo che Olivetti deteneva in Telecom Italia) attraverso un veicolo di nuova costituzione chiamato Olimpia partecipato tra gli altri da Intesa, UniCredit e Benetton. Bell incassò una plusvalenza miliardaria dall’operazione grazie al premio di controllo che Olimpia le pagò, ma gli azionisti di minoranza di Olivetti (che poi in realtà erano in maggioranza rappresentando il 75% del capitale) non videro nulla, per non parlare degli azionisti di Telecom Italia e di TIM. Magia e ingiustizia delle scatole cinesi, che consentono di passarsi pacchetti di controllo restando appena sotto le soglie che fanno scattare l’OPA obbligatoria. Questo scempio, però, prima che da un sistema di corporate governance flaccido, fu reso possibile da uno scarso interesse del mercato per l’asset (Telecom Italia) in sé.

Tutti molto bravi a parlare di interesse nazionale e valore rubato agli azionisti, ma sono tutte parole vane non accompagnate da denaro contante. Senza volerli chiamare “capitani coraggiosi” come fece qualcuno nel governo di allora, Colaninno & Co. ci misero soldi e “palle” per prendere il controllo di Telecom Italia. Perché nessuno si è mai preso la briga di lanciare un’OPA ostile su Olivetti o su Telecom Italia se veramente l’asset valeva così tanto? Tenete a mente queste cose quando torneremo nel 2021 e alla mossa di KKR su Telecom Italia.

L’operazione di Tronchetti/Pirelli aveva molto in comune rispetto all’operazione di Colaninno & Co: l’utilizzo di scatole cinesi, di tanto debito e di quote di maggioranza relativa per acquisire il controllo assoluto. Tronchetti controllava il 60% di Pirelli attraverso una lunga catena di veicoli. Pirelli controllava solo il 60% di Olimpia (con la restante parte detenuta da Benetton, Intesa e UniCredit) e una buona metà del prezzo pagato per le azioni Olivetti fu pagato a Bell attraverso finanziamenti dati da varie banche.

Tronchetti fece poi quello che non riuscì a Colaninno: scaricare il debito della prima acquisizione di Tecnost su Telecom Italia attraverso una fusione Telecom/Olivetti con un concambio non proprio market friendly, che riuscì a garantire ad Olimpia una quota diretta in Telecom Italia intorno al 30% post-fusione. Il debito di Olimpia, cioè della seconda acquisizione, resto invece a quel livello crucciando per sette anni le banche finanziatrici. Il resto è una storia travagliata fatta di cessioni di immobili verso parti correlate (fondi immobiliari gestiti da Pirelli/Prelios), svendita di asset all’estero, una costosa OPA di Telecom Italia su TIM e una redditività che scendeva più velocemente di quanto faceva il debito.

¿Diga?

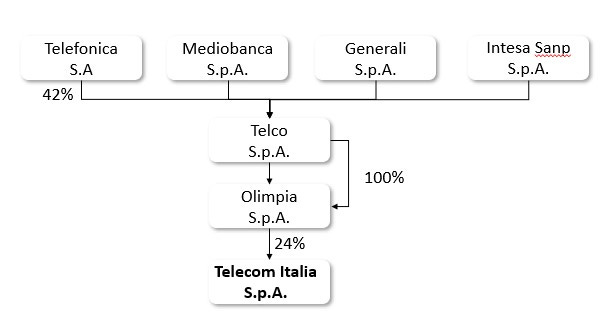

La parola fine all’avventura di Pirelli nel settore delle telecomunicazioni arrivò nel 2007 quando un’altra compagine sgangherata riunita in un veicolo chiamato Telco rilevò Olimpia da Pirelli (ovviamente sempre senza pagare alcun premio agli azionisti di maggioranza di Telecom Italia). Telco era partecipata al 42% dall’operatore spagnolo Telefónica e per la restante parte da vari soggetti istituzionali italiani tra cui Generali, Intesa, Mediobanca e Benetton. Lo scopo di Telefónica, neanche troppo velato, era quello di tenere d’occhio Tim Brasil. Lo scopo degli altri italiani era quello di prestarsi al ruolo di foglia di fico tricolore per agevolare l’uscita di Pirelli da Telecom (con cui le banche erano esposte) senza dire che stavamo svendendo un asset di rilevanza strategica agli spagnoli.

La gestione-non-gestione Telco durò sette anni, sette anni durante i quali Telecom Italia continuò a soffrire l’avanzata degli over-the-top perdendo continuamente fatturato, senza muoversi mai con convinzione sulla partita del futuro che era la rete a banda larga. Nel 2013 Telefónica salì ulteriormente in Telco sottoscrivendo un aumento di capitale necessario per far fronte all’indebitamento bancario ereditato dalla vecchia Olimpia. Telefónica ora era al 66% di Telco (che ricordiamo deteneva il 23% di Telecom Italia), anche se le azioni sottoscritte con questo aumento di capitale erano prive di diritto di voto per tenere buono l’antitrust brasiliano con cui Telefónica si era impegnata a non acquisire il controllo di Telecom Italia. Nel 2014 il patto di Telco si sciolse e ai suoi azionisti vennero distribuite pro quota le azioni detenute da Telco in Telecom Italia. Telefónica diventò dunque il primo azionista con il 15% di Telecom Italia…

Adios Telecom Italia

Evidentemente, però, agli spagnoli, dopo aver tenuto a bada Telecom Italia per sette anni, la prospettiva di prenderne il controllo non garbava molto. E così quando l’antitrust brasiliano la pose di fronte alla difficile scelta tra tenersi il controllo di Vivo o quello di Tim Brasil attraverso Telecom Italia, Telefónica non ci pensò due volte ed emise un bond convertendo in azioni Telecom Italia (il 7% del capitale) per sbarazzarsi gradualmente di quella partecipazione. Il colpo da maestro però arrivò quando nel 2015 Telefónica acquistò la brasiliana GVT da Vivendi e pagò una parte del prezzo a Vivendi con le restanti azioni di Telecom Italia che non erano state riservate al bond convertendo, come si fa quando acquisti una macchina nuova dando in permuta la vecchia Fiat Tipo segnata dal tempo. Con il 7% di Telecom Italia piazzato sul mercato tramite il convertendo di Telefónica e un altro 8% detenuto da Mediobanca-Generali-Benetton, che non avevano nessuna intenzione di rimanere un giorno di più in Telecom Italia, per Vivendi salire dal 8% al 23% senza impatti sul prezzo delle azioni sarebbe stato un gioco da ragazzi. E infatti Telecom Italia si ritrovò nel giro di pochi mesi sotto il controllo di Vivendi che, con una maggioranza relativa del 23%, installò un amministratore israeliano di fiducia (l’ex AD e fondatore della GVT venduta a Telefónica) mandando via Cattaneo con una costosa buonuscita. Ovviamente, questo passaggio di controllo, come tutti gli altri passaggi di controllo, avvenne senza riconoscere alcun premio agli altri azionisti.

O Franza o Spagna

La gestione di Vivendi stava diventando sempre più disinvolta. Tra gli episodi più spiacevoli si ricordano una partecipazione incrociata con Mediaset (espressamente vietata dalla Legge Gasparri), contratti pubblicitari generosi assegnati da TIM a Havas (controllata da Vivendi) e un progetto per portare i contenuti di Canal+ (controllata di Vivendi) in Italia attraverso la rete TIM.

Eppure, non dico l’amore per la corporate governance, ma neanche l’atavica antipatia per i cugini d’oltralpe riuscì a svegliare dal torpore le istituzioni italiane che in quel periodo vivevano sì un sussulto di sovranismo misto a populismo, ma che erano affaccendate con lo spread, indirizzandolo tutto verso un pericoloso braccio di ferro con l’Europa. Ci pensò per fortuna uno dei tanti bistrattati fondi “avvoltoi” americani, che acquisì una partecipazione dell’8% in Telecom Italia, ad alzare la voce e denunciare la gestione di Vivendi. Grazie anche all’intervento di CDP che nel frattempo salì al 10% di TIM, Vivendi fu messa in minoranza nel rinnovo del CdA e ora guarda quieta alla gestione di Gubitosi dall’alto del suo 23% in Telecom.

Quindi, riassumendo…

1) Telecom Italia è stato prima privatizzata interamente dallo Stato.

2) Poi acquistata da Colaninno & Co. con un’operazione speculativa a debito.

3) Poi ceduta a Pirelli con un’altra operazione speculativa a debito.

4) Poi ceduta a un veicolo controllato dalla spagnola Telefónica.

5) Poi ceduta alla francese Vivendi che, dopo averla controllata per poco meno di 30 mesi, ha passato il testimone a una lista di minoranza espressa da CDP-Elliott-Assogestioni.

In tutti questi passaggi di proprietà non c’è mai stato un vero progetto industriale e non è mai stato pagato un premio di controllo al mercato se si eccettua la prima OPAS di Colaninno & Co.

Il progetto di Colaninno era un’enorme speculazione su corsi azionari in ascesa (l’era delle dot.com) e la possibilità di vendere un premio di controllo. Il progetto di Pirelli era forse genuino, ma strampalato in quella convergenza tra cavi e telecomunicazioni, diventando nei fatti un saccheggio di Telecom. La gestione di Telefónica fu mirata solo a congelare qualsiasi mira espansionistica di Telecom in Sud America. La gestione di Vivendi puntava a massimizzare ciò che si poteva estrarre da un controllo acquisito per due lire come permuta per la vendita di GVT in Brasile

Adesso arriva un operatore di private equity che mette sul piatto soldi veri e paga un premio del 50% al mercato, ma evidentemente c’è chi dice che bisogna stare attenti agli interessi nazionali. Dove erano questi interessi nazionali in questi ultimi vent’anni? Ci fa così schifo che un azionista decida di farsi carico interamente di una società senza giocare a controllarla con maggioranze raccogliticce del 20-22%?

KKR gestisce qualcosa come 350 miliardi di dollari investendo in una pletora di asset variegati. Gli 11 miliardi che investirebbe in TIM rappresenterebbero un 3% scarso di quegli asset. L’investimento di KKR non sarebbe né un’operazione speculativa come quella di Colaninno & Co, né un’operazione dalle logiche opache come quelle di Telefónica e Vivendi. KKR non risponde a seconde agende dettate da altri interessi o da assetti particolari. Ha un solo fine: guadagnare. E l’unico modo che ha per guadagnare è migliorare le performance delle aziende che compra.

Chi c’è dietro qui 350 miliardi gestiti da KKR? Ci sono un centinaio di compagnie assicurative (alcune probabilmente anche italiane), fondi pensioni di tutto il mondo, fondi sovrani di diversi paesi. La governance di un fondo di private equity è strutturata in modo tale da non dare alcun potere di gestione agli investitori dei fondi (chiamati “limited partners”). KKR ha l’obiettivo di fare soldi per i suoi investitori e ha meccanismi di incentivazione che orientano fortemente le scelte di KKR verso quell’obiettivo senza il rischio che la gestione venga guidata da secondi fini o interessi in conflitto.

Davvero KKR è più “straniero” di Vivendi o Telefónica? La ripartizione dei fondi di KKR è piuttosto cosmopolita (non penso neanche che sia in maggioranza statunitense) ed è, se vogliamo introdurre una componente geopolitica o nazionalista nella valutazione di queste operazioni finanziarie, sicuramente più rassicurante rispetto ad un azionista, magari controllato da un’unica persona fisica residente in un altro paese.

Davvero abbiamo paura che KKR possa indebitare Telecom Italia dopo che Colaninno & Co. e Pirelli l’hanno caricata con 40 miliardi di debiti?

Davvero KKR non ci piace perché lo consideriamo uno speculatore mentre invece ce ne stiamo lì a guardare Bolloré (Vivendi) e Singer (Elliott) che si contendono il controllo di Telecom?

Ti telefono se vuoi

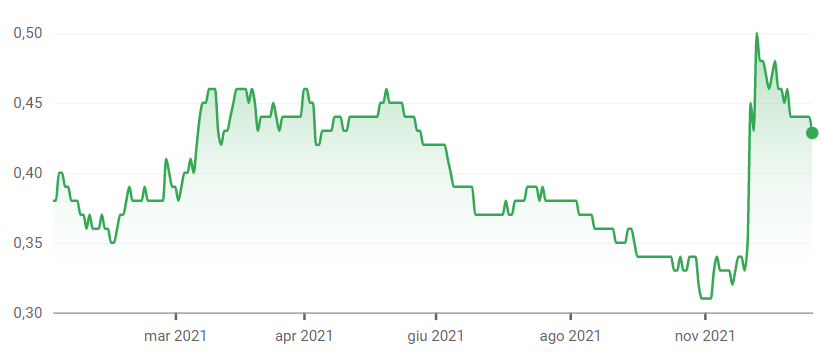

Ma com’è l’offerta di KKR? Anzitutto, non è un’offerta ma una specie di manifestazione d’interesse condizionata a una due diligence. Questo tipo di offerte condizionate sono abbastanza comuni per società quotate sui mercati anglosassoni, ma è la prima volta in Italia che il mercato si confronta con un’offerta su una società quotata che non è vincolante. Il prezzo offerto da KKR è bassissimo ma rappresenta pur sempre un premio del 45% rispetto ai corsi azionari di TIM delle settimane precedenti all’annuncio.

Qui sotto il grafico da inizio anno da cui si vede il premio offerto da KKR:

Telecom continua a perdere quote di mercato e, come se non bastasse, negli ultimi giorni è arrivato l’ennesimo profit warning in cui si comunica che l’accordo con DAZN potrebbe nei prossimi mesi trasformarsi in una tegola piuttosto pesante per i conti di TIM (in pratica TIM ha offerto a DAZN un minimo garantito di 340 milioni l’anno sugli abbonamenti DAZN venduti tramite le offerte TIM, ma, a quanto pare, i volumi sono molto più bassi di quel che servirebbe per arrivare a quel minimo garantito, che diventerà per una parte un costo vivo di Telecom).

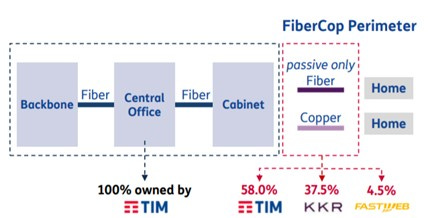

Il progetto di KKR è quello di separare l’intera rete dalla parte commerciale, valorizzando la prima insieme allo Stato e trasformandola in una sorta di asset infrastrutturale regolato. Per la parte commerciale - quello che resterebbe di Telecom dopo la separazione della rete - ho l’impressione che KKR preveda una vendita a qualche straniero interessato a quote di mercato italiane che possa far meglio di come ha fatto finora la gestione TIM. D’altronde l’operazione è guidata dal fondo KKR Infrastructure e non da uno dei fondi di private equity gestiti da KKR, il che lascia pensare che la parte di TIM che gestisce i rapporti con i clienti venga considerata una sorta di “surplus asset” da vendere al miglior offerente successivamente per rientrare del debito e del prezzo pagato per l’infrastruttura. KKR Infrastructure ha già messo un piede nell’infrastruttura di TIM rilevando il 37,5% di FiberCop l’anno scorso. FiberCop è la società in cui è finita la parte della rete (sia in rame, sia in fibra) che va dagli armadietti alle vostre case. Il 37,5% di FiberCop è stato pagato da KKR €1,8 miliardi, valorizzando quindi il 100% di quella parte di rete €4,7 miliardi. Considerando i €3 miliardi di debito allocati su FiberCop, l’Enterprise Value di quella parte sarebbe di €7,7 miliardi (un multiplo di 7,8x l’EBITDA del 2021).

Il progetto finale di FiberCop era quello di fonderla in una società in cui sarebbero dovute confluire sia Open Fiber (CDP-Macquarie), sia la rete primaria di TIM per creare la cosiddetta “Rete Unica”. A quel punto KKR Infrstructure si sarebbe ritrovato azionista della Rete Unica insieme a TIM, Macquarie e CDP con l’obiettivo ultimo poi di quotare la società e di cedere l’investimento. Il progetto, però, non è andato da nessuna parte nonostante una lettera di intenti firmata con CDP. Si era prevista la firma della fusione tra le diverse società entro il primo trimestre del 2021, ma mentre il 2021 sta finendo il progetto è arenato, soprattutto per l’assenza di un chiaro indirizzo strategico da parte di TIM dovuto a un’azionista di riferimento (Vivendi) che non controlla il CdA.

Di fronte alla prospettiva di rimanere incastrata con un 37,5% in un asset poco appetibile come una rete secondaria, KKR ha probabilmente deciso di approfittare dei corsi azionari depressi di TIM per prendere in mano le redini della situazione e diventare padrona del proprio destino sul progetto “Rete Unica”.

Il potere è d’oro

Il Governo su Tim ha un doppio ruolo. Da una parte è azionista al 10% attraverso CDP, dall’altra, con un peso ancora più importante, ha un golden power con cui può bloccare l’acquisizione da parte di KKR. Cosa dovrebbe fare? CDP ha le azioni di Telecom a un prezzo medio di carico di circa 0,8 e non credo sia così contenta di registrare una minusvalenza del 37%. Ciò detto, CDP potrebbe anche decidere di non aderire all’OPA, tenersi le azioni di Telecom Italian ed eventualmente gestirla insieme a KKR per presidiare il progetto della rete unica. Per quanto riguarda il golden power, penso che l’interesse nazionale sia quello di avere una rete unica in cui i privati possano investire per dotarci di una infrastruttura che sia degna di questo nome. Questo interesse è perfettamente allineato con il piano di KKR, mentre non lo è necessariamente con gli attuali assetti azionari.

E Vivendi? Vivendi ha in carico il suo 23% a 0,83 (avendo già svalutato i titoli acquistati a un prezzo medio di 1,07). È evidente che Vivendi chieda di più, ma tutto sommato l’offerta di KKR sarebbe una buona via di uscita da una situazione scomoda in cui Vivendi si è cacciata non potendo contare sulla governance della società ed essendo in rapporti non proprio idilliaci con CDP e le altre minoranze (che insieme fanno la maggioranza di Telecom). KKR potrebbe anche provare a forzare la mano e procedere con un’OPA senza appoggio di Vivendi e gestendo Telecom con una maggioranza sopra i 2/3 del capitale che le consentirebbe di fare il bello e il cattivo tempo, ma la volontà di condizionare l’offerta a una due diligence preventiva non è compatibile con un processo di OPA ostile.

Intanto Vivendi pare si stia dando una mossa per riavviare il progetto rete unica e mi domando se questo non fosse – alla fin fine – il vero obiettivo di KKR Infrastructure: non tanto prendere il controllo di TIM, quanto suonare la sveglia ai suoi azionisti. Meno male che ci sono questi cattivi fondi avvoltoi.

Attualmente il titolo Telecom viaggia intorno ai 0,43, un 17% in meno rispetto al prezzo offerto da KKR. Probabilmente il mercato non pensa che l’offerta vada a buon fine e si immagina un inciucio tra Vivendi e CDP per portare avanti il progetto Rete Unica come originariamente previsto, senza far acquisire a KKR il pieno controllo di Telecom. Se fossi nel Governo, non mi fiderei tanto di Vivendi. Se fossi un azionista, sarei ancora più arrabbiato per l’ennesima operazione alle spalle del mercato. Più probabile che KKR alzi il tiro con un’offerta dal prezzo più alto e senza condizionalità. Un’offerta che il Governo non potrà rifiutare…

UniCredit Unlocked

Mi sarebbe piaciuto parlare più estesamente del piano “UniCredit Unlocked” snocciolato da Orcel la settimana scorsa, ma il tempo dedicato a Telecom ha assorbito tutto.

Ve la faccio breve. Orcel ha pubblicato un piano in cui, con scarso garbo istituzionale, denuncia una situazione in UniCredit catastrofica:

I clienti la considerano una banca vecchia. I dipendenti sono insoddisfatti e gli investitori ritengono la struttura finanziaria troppo complessa. Orcel può sentirsi galvanizzato dal risarcimento personale da 67 milioni di euro ottenuto in giudizio contro Santander, ma sparare così su chi nella gestione precedente ha dovuto affrontare una situazione d’emergenza, salvando UniCredit da una situazione patrimoniale spinosa, non è proprio il massimo.

Per risolvere tutto questo Orcel propone scorciatoie a mio avviso un po’ sempliciotte: semplificare la gestione della governance a livello paneuropeo; mettere il cliente al centro (ciao Doris!); cambiare business model orientandosi verso prodotti “capital light” (insomma, diventare distributori di servizi anziché prestare soldi) e investire sul digitale. Nel mentre promette al mercato di distribuire € 16 miliardi tra buyback e dividendi di capitale regolatorio in eccesso. Una cifra mostruosa pari a circa il 60% della capitalizzazione di UniCredit.

Su la possibilità di distribuire tutte quelle risorse ci sarebbe da ridire. Se Orcel si ritrova quel tesoretto da distribuire agli azionisti lo deve alla precedente gestione tanto bistrattata che ha rimesso in ordine i conti vendendo tutto il vendibile e al Governo che ha addormentato gli NPL con aiuti di ogni tipo alle imprese.

Cosa ci dice poi un’azienda che da una parte deve trasformarsi radicalmente e dall’altra non sa come impiegare 16 miliardi se non restituendoli agli azionisti? Come farà a crescere con un modello asset light dal momento che UniCredit non ha più né società di asset management né accordi di bancassurance decenti? Sul digitale UniCredit spiega che spenderà nell’IT 2,8 miliardi di euro nei prossimi tre anni (capex e costi operativi), che è un cifra appena sufficiente a fare maintenan che dei sistemi attuali, figuriamoci a trasformarti in una banca digitale. Poste Italiane, che è già molto avanti nella digitalizzazione, investirà nei prossimi tre anni €3,1 miliardi solo di capex.

Gli entusiasmi della borsa sul piano di Orcel hanno spinto il titolo a guadagnare il 15% dopo la presentazione del piano, ma ho l’impressione che sia tutto legato alla promessa di distribuire quei 16 miliardi agli azionisti, distribuzione che potrebbe essere fortemente impattata da guidance prudenziale di EBA e BCE nel caso in cui dovessero arrivare nuove misure restrittive per il diffondersi di nuove ondate pandemiche (ciao Omicron!). Per il resto, UniCredit mi sembra stia gettando la spugna per un vero sviluppo futuro ponendo le basi per farsi comprare da una banca che ha vere società prodotto e una strategia digitale degna di questo nome.

Cosa sto leggendo

Ho letto l’ultimo romanzo di Piperno, Di chi è la colpa.

Accostare Alessandro Piperno a Philip Roth è ardito provincialismo e ricercare nella sua sintassi virtuosa lo stile di Proust è solo un gioco accademico che non rende giustizia né al romanzo francese del ‘900 né a Piperno. Detto questo, ogni libro di Piperno è un affresco spietato e preciso del mio milieu, quello della borghesia ebraica romana, dove lo smarrimento della classe media si aggrappa a un’identità ebraica che oscilla tra la voglia di essere come tutti e il vano tentativo di distinguersi radicandosi in tradizioni svuotate di senso. Se il suo romanzo d’esordio (Con le peggiori intenzioni) sembrava più un esercizio di stile che un lavoro autonomo, Piperno, libro dopo libro, si è andato affrancando dal suo background accademico e dalle etichette che gli hanno affibbiato con la sua complicità.

In quest’ultimo romanzo, raccontato da un io narrante piuttosto inaffidabile di cui non si conosce neanche il nome (ennesimo omaggio a Proust), Piperno racconta la storia di formazione di un ragazzo di madre ebrea e padre “chiuso” (non ebreo). La sua è una famiglia piuttosto umile e i mangoddi (i soldi - Piperno fa un uso raffinato anche del dialetto giudaico-romanesco inserendolo qua e là tra un gallicismo e l’altro) hanno un ruolo centrale e corrosivo in tutto il romanzo.

Non sarà mica un caso se ancora oggi ho una certa difficoltà a mettere in relazione il denaro alla felicità; se invidio chi lo usa nel modo giusto, assecondando necessità, sfogando capricci, compiacendo il prossimo. Per me è rimasto ciò che era per i miei genitori in quelle notti di tregenda: un motivo di vergogna (l’onta di non averne abbastanza), una causa di angoscia, un’opportunità - concessa a pochi privilegiati per editto divino - di ravvivare ogni tanto il grigiore circostante.

Il giovane protagonista scopre le origini ebraiche della madre quando, per non si sa quale motivo, questa riallaccia i rapporti con la sua famiglia partecipando al seder di pesach (la cena della pasqua ebraica). L’impatto di quella cena, dei familiari che incontrerà, viene descritto in una cinquantina di pagine intensissime. Anche qui i mangoddi hanno un ruolo centrale:

Eppure non fu l’invidia a travolgermi, non subito almeno; ma un impulso decisamente più benigno, venato di rimpianti e nostalgie. Come se questa franca esibizione di benessere e bellezza mi avesse acceso qualcosa: e non parlo mica dell’orgoglio suscitato dal diritto patrimoniale, ma d’un nascente brivido di appartenenza.

Piperno si serve della sintassi per sistemare in periodi eleganti sfumature di sentimenti disorientanti che i più descriverebbero con frasi vacue. Utilizza frasi laconiche accostando concetti apparentemente lontani ma connessi fra loro come quando descrive l’effetto che i discorsi dei cugini sui viaggi suscitavano nel protagonista:

Un cosmopolitismo che testimoniava solvibilità e spensieratezza..

In quella famiglia ebraica il protagonista rimarrà così invischiato fino a decidere di cambiare il cognome prendendo quello materno, a farsi crescere dallo Zio Gianni (non vi spiego in quali circostanze) e a prendersi una cotta incredibile per la cugina Francesca. La famiglia è il centro e la causa di tutto:

Forse era questo il guaio: le famiglie. Avevo sbagliato a lamentarmi della mia. Erano tutte uguali. Ecosistemi ermetici, ricettacoli di doppiezze irredimibili.

In realtà, però, la colpa non è di nessuno:

C’è poco da fare, niente da aggiunge. No, non lo sopportano. L’idea che le catastrofi avvengono perché avvengono è insostenibile. Per questo sono tutti alla ricerca spasmodica di un colpevole. Per questo sono tutti ossessionati dalla cospirazione. È difficile accettare il pensiero di essere i soli protagonisti della propria vita.

Se l’io narrante è il punto forte del romanzo, il protagonista, paradossalmente è il suo punto debole. Un ragazzo che fino ai 18 anni non è cresciuto in un ambiente ebraico non padroneggerebbe così bene il dialetto giudaico-romanesco, non sarebbe in grado di scrutare con tanta lucidità attraverso contraddizioni di quel mondo. Quello è Piperno che parla attingendo all’autobiografia e questa sorta di epifania del protagonista che improvvisamente scopre l’ebraismo sul finire dell’adolescenza è un po’ posticcia.

A parte questo, è un romanzo sui mangoddi che Segui i Mangoddi vi consiglia decisamente di leggere.

Anche per questa settimana è tutto. Non ho tempo rileggere, ma grazie a Daniela Bollini questo non è più un problema.

Se ti è piaciuta questa newsletter puoi cliccare sul cuoricino, condividerla sui social network o magari girarla ad amici e colleghi cliccando sul tasto qui sotto. È tutto gratis finora, ma un po’ di condivisione da parte vostra è sicuramente una buona forma di gratificazione.

Per qualsiasi commento, puoi scrivermi direttamente rispondendo a questo messaggio.

Se hai ancora qualche ora da perdere puoi leggere qui l’archivio completo di Segui i Mangoddi.