#27 🏠🎵Di nuovo cambiano le cose

Ciao, sei su Segui i Mangoddi, la newsletter bassa sull’alta finanza. Un benvenuto ai 70 nuovi iscritti di questa settimana. Se stai leggendo questa newsletter senza essere iscritto, puoi considerare la possibilità di abbonarti gratuitamente e comodamente con il tasto qui sotto e unirti al migliaio di lettori di Segui i Mangoddi che ricevono questo messaggio nell’email ogni settimana. Mi fa piacere!

👶 Sono le 4 del mattino di venerdì e Dana, solitamente molto regolare e poco molesta nel sonno, si è svegliata piangendo a dirotto tirandomi giù dal letto per richiamarmi al dovere ricordandomi di scrivere il nuovo numero di Segui i Mangoddi (in realtà credo che avesse solo fame). Mercoledì è stato il suo primo compleanno e, dato che questa newsletter è nata anche grazie all’abbondante tempo a disposizione che avevo durante le prime settimane di vita di Dana quando ancora la piccola non aveva preso confidenza con i ritmi circadiani delle persone normali e i suoi risvegli notturni si alleavano con la mia insonnia, mi sembra doveroso farle gli auguri e dedicarle questo numero 27 di Segui i Mangoddi.

⚡ Avrete sicuramente sentito parlare del sondaggio lanciato nel weekend scorso da Elon Musk sulla vendita di una parte consistente delle sue azioni Tesla.

Elon si è rivolto a Twitter con questo quesito: si parla molto di tassazione di capital gain non realizzati per i super ricchi, che ne dite: vendo direttamente ora il 10% della mia quota in Tesla? Sì o no? Farò quello che dice questo sondaggio. Ricorderete dalla precedente newsletter che Tesla aveva raggiunto livelli di capitalizzazione inimmaginabili pari a circa 100 volte gli utili del prossimi anno. Elon deve aver pensato che fosse arrivato il momento di monetizzare un po’, anche perché - a prescindere dai piani di Biden di introdurre un meccanismo di tassazione delle plusvalenze non realizzate - avrebbe dovuto pagare 20 miliardi di tasse nei prossimi mesi a seguito dell’esercizio di stock option che gli permetteranno di acquistare il 5% di Tesla a prezzi miseri (stock option ben meritate visto che Elon ha raggiunto tutti gli obiettivi). Si chiama sell-to-cover ed è una pratica piuttosto diffusa quando ci sono stock option di mezzo. Ora, non c’è niente di male nel monetizzare un po’ di azioni dopo aver creato da zero una delle aziende più grandi e innovative del mondo in meno di dieci anni, ma perché prendere in giro la SEC e gli investitori con un sondaggio su Twitter che sembra preso da un brutto episodio di Black Mirror sui mercati finanziari? Che dire poi del fratello di Elon (Kimbal) e di altri membri del board di Tesla che hanno in modo provvidenziale venduto azionisti Tesla proprio venerdì scorso, con il prezzo di Tesla ai massimi e 12 ore prima del sondaggio di Elon lanciato a mercati chiusi? 20 miliardi di dollari su una società che ne capitalizza 1.200, le cui azioni sono tra le più scambiate e liquide sul mercato, sono una quantità trascurabile che normalmente non dovrebbe impattare in maniera significativa sui corsi azionari. In questo caso invece il prezzo delle azioni Tesla è sceso del 20% in una settimana (complimenti a Kimbal che ha venduto proprio venerdì prima del crollo). Una correzione forse dovuta che comunque non è in grado di scalfire l’eccezionale performance di Tesla, ma c’è da chiedersi come sia possibile prendersi gioco delle regole del market abuse da parte dell’amministratore delegato e maggiore azionista di una società che rappresenta il 2% dell’S&P500.

🚀 A proposito di azionisti che vendono all’apice, questa settimana Hertz, dopo essere uscita da una procedura di insolvenza (Chapter 11) è ritornata ad essere quotata al Nasdaq. La società entrò in Chapter 11 dopo due mesi di lockdown trovandosi nell’impossibilità di pagare i leasing sul suo parco auto. Nel mezzo della bancarotta, arrivarono poi i primi vaccini contro SARS-CoV-2 a inizio 2021 e da lì improvvisamente si scatenò un’asta molto competitiva tra fondi per acquisire il controllo di Hertz dall’amministrazione straordinaria. Ne uscì vincitrice a maggio 2021 un consorzio guidato da Certares e Knighthead (affiancato dall’immancabile Apollo) che non solo offrì ai creditori il pagamento integrale dei loro crediti, ma lasciò qualcosa anche agli azionisti offrendo loro azioni in una società riorganizzata e warrant per sottoscriverne nuove azioni a prezzo scontato (che gli azionisti di una società in amministrazione straordinaria riescano a recuperare qualcosa è un evento piuttosto straordinario). Il ripagamento integrale dei creditori fu reso possibile grazie al forte incremento del prezzo dei veicoli usati (di cui Hertz era piena) che si verificò quando tutti tornarono a viaggiare dopo la fine dei lockdown mentre la capacità produttiva delle case automobilistiche era stato ridotta drasticamente. Il consorzio che acquistò Hertz comprò tutta Hertz per 2,9 miliardi dagli azionisti (un pizzico in più di quello che valeva Hertz prima di entrare in Chapter 11). Mercoledì Hertz è stata quotata al prezzo di 29 dollari per azioni valurandola complessivamente 13,7 miliardi di dollari. In questa transazione i fondi venderanno azioni per un valore complessivo di 1,3 miliardi e continueranno a detenere il 40% di Hertz, una quota che vale 5,48 miliardi. Un aspetto curioso è che, degli 1,3 miliardi venduti di controvalore venduto sul mercato dagli azionisti, 300 milioni di dollari saranno comprati dalla società stessa che poi annullerà le azioni. Con 1,3 miliardi realizzati e 5,5 miliardi di dollari ancora da realizzare, Certares & co hanno poco più che raddoppiato il loro investimento in meno di un anno. A voler vendere nei prossimi giorni non ci saranno solo i fondi ma anche i vecchi piccoli azionisti di Hertz che nell’ambito della ristrutturazione hanno ricevuto azioni della nuova Hertz oltre a warrant per sottoscrivere azioni al prezzo di 13 dollari. E infatti dopo due giorni di quotazione il prezzo di Herz è sceso del 15%. Prima della quotazione, Hertz ha diffuso una pubblicità su tutti i suoi social media in cui un giocatore di football (noto per aver sponsorizzato diverse criptovalute) parlava di quanto fosse cool Hertz e di come le azioni sarebbero salite “to the moon”, espressione molto in voga nel forum (subredit) di WallStreetBets per pompare certe azioni. Il video rappresenta tutto ciò che non funziona sui mercati finanziari di oggi, in cui si fa leva su marketing e avidità senza alcun tipo di analisi. Mi piacerebbe farvelo vedere, ma la SEC ha imposto ad Hertz di rimuoverlo.

🐭 Ad aprile scorso scrivevo quanto fosse illogico che Walt Disney, uscita malconcia dopo il COVID, valesse il 50% in più di Netflix, che invece continuava a macinare utili. Le azioni di Walt Disney, nonostante le chiusure di parchi a tema, crociere e sale cinematografiche, erano salite tantissimo (+30/40%) grazie al lancio del servizio Disney+ partito con 100 milioni di abbonati. Lo streaming è arrivato sicuramente a saturazione e sta diventando un settore affollato e competitivo, ma se sei posizionato lì da market leader come Netflix, puoi permetterti di bilanciare il calo della crescita con un aumento del prezzo (che arriva puntuale ogni anno). Se sei Amazon oppure Apple puoi permetterti di perdere soldi perché hai altre business line che ti supportano. Se sei Disney, con il bilancio ammaccato e un gap da colmare, ti tieni tassi di crescita bassi, ARPU che è una frazione di quello di Netflix e cerchi di tenere su il numero degli abbonati come puoi. Disney si è ridotta a mezzucci come l’abbonamento promozionale a 1,99$ per il primo mese, ma solo se ti abboni tra l’8 novembre e il 14 novembre. Insomma, non era difficile intravedere qualche difficoltà nell’iniziativa Disney+. E infatti la trimestrale pubblicata mercoledì scorso è stata piuttosto catastrofica, come quella del trimestre precedente, con Walt Disney che ha perso l’8% in un giorno. Risultato: ora Netflix e Walt Disney valgono entrambe 280 miliardi di dollari (chiuso il gap che mi sembrava ingiustificato), ma senza un cambio di strategia suppongo che Walt Disney abbia ancora qualcosa da cedere.

Nel numero di questa settimana, come promesso, parliamo dei cosiddetti instant buyer, cioè di quelle società che vogliono rivoluzionare il mercato immobiliare trasformando rapidamente la vostra casa in un assegno circolare

La settimana scorsa Zillow, una delle principali società proptech negli Stati Uniti, ha annunciato una perdita di 300 milioni di dollari legata ad errori nell’algoritmo usato per acquistare gli immobili dagli utenti. Dopo questo “piccolo” incidente di percorso, Zillow ha posto fine alla propria business unit “Zillow Offer”, ridurrà la forza lavoro del 25% e tornerà ad essere un normale sito di annunci immobiliari (un po’ di più dai).

Cosa è successo? Cosa ne sarà del business degli altri “instant buyer” e del proptech? Prendiamola alla lontana…

Immobili o quasi

Il mercato immobiliare è enorme e caratterizzato da forti asimmetrie informative che sono fonti di costi, per chiunque si imbarchi in una transazione immobiliare, e di ricavi, per tutta una pletora di soggetti che rendono le compravendite immobiliare possibili (l’agente immobiliare, l’architetto, l’impiegato del catasto, il notaio, la ditta di ristrutturazioni, la banca che fa il mutuo, l’intermediario della banca, ecc.).

Se vuoi comprare 50 litri di carburante diesel, sai che quel carburante è uguale dappertutto e puoi facilmente conoscerne il prezzo confrontando i dati delle diverse stazioni di servizio (magari disponibili su qualche piattaforma digitale). Idem per il pane. Idem per uno smartphone. Idem per un polizza RCA. Non è così per un immobile.

Quando invece compriamo o vendiamo un immobile, siamo di fronte a un oggetto unico su cui è difficile recuperare ed elaborare le informazioni che ci consentono di determinarne il valore (le foto, l’esposizione, lo stato di manutenzione, la posizione, la regolarità urbanistica, i costi di gestione, il vicinato, ecc.). Si tratta molto spesso dell’acquisto o della vendita “della vita”, non di qualcosa che compriamo e vendiamo una volta l’anno, per cui saremo ben disposti a pagare commissioni e inefficienze a vari livelli per fare prendere una decisione ben ragionata.

Da questa premessa, sono nate e morte una miriade di startup spinte dalll’ambizione di portare disruption, processi digitali ed efficienza nel più grande e ingessato mercato del mondo. Se ci sono riuscite le fintech con un mercato protetto come quello delle banche, perché non dovrebbero riuscirci le proptech con il mercato immobiliare? Un conto è fare disruption su un mercato in cui le persone spendono 10 euro al mese per vedere serie televisive. Un conto è fare disruption in un mercato in cui le persone devono scegliere come pagare il caffè. Ben altra impresa è fare disruption in un mercato in cui le persone devono decidere come vendere o acquistare una roba che vale mediamente 20 volte i loro guadagni annui.

Qualcuno però è riuscito a costruirci dei business model profittevoli e sostenibili.

Marketplace

Il principale business model digitale che si è affermato nel mercato immobiliare riguarda i cosiddetti marketplace, ovvero quei posti in cui i venditori mettono gli annunci immobiliari e gli acquirenti cercano casa. Una volta c’erano i giornali cartacei specializzati, adesso ormai si sono affermati siti internet di annunci dove la massa critica è tutto. I cosiddetti “marketplace” Cerchi casa? Prima di andare in un’agenzia immobiliare, vai su Idealista, Immobiliare.it o Casa.it, che ti indirizzeranno nella maggior parte dei casi all’agenzia immobiliare che ha preso il mandato per l’immobile di cui hai trovato un annuncio interessante. Gli agenti immobiliari sono ben contenti di pagare i marketplace perché sono il principale canale di vendita e gli acquirenti sono ben contenti di impostare filtri e alert per semplificarsi la vita nella ricerca della casa.

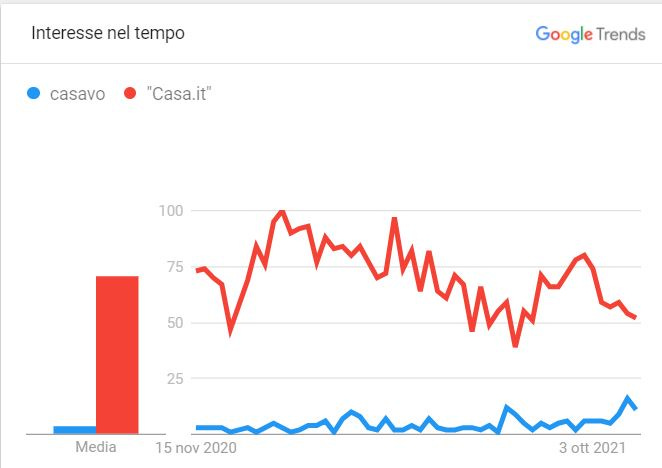

Quanto guadagna un marketplace? Un sito come immobilare.it - che è leader in Italia - ha ricavi annui per circa 70 milioni di euro su cui fa un gross margin dell’80% e un EBITDA margin del 50% (che si trasforma quasi tutto in cassa). Idealista in Spagna ha un EBITDA di 50 milioni di euro con marginalità simili ed è stato recentemente valutato dal fondo di private equity EQT 1,2 miliardi di euro (25 volte l’EBITDA!). Evidentemente da parte di EQT c’è la convinzione che un semplice marketplace possa fare molto altro una volta diventato quasi monopolista nel settore degli annunci immobiliari. Negli Stati Uniti Zillow opera praticamente in regime di monopolio con 200 milioni di visitatori unici e il termine “Zillow” che è più “googlato” del termine Real Estate da ormai cinque anni (sotto il grafico di Google Trends). Zillow era nato anche lui per portare scompiglio nel settore immobiliare con un algoritmo chiamato “Zestimate” che avrebbe dovuto determinare automaticamente il prezzo di un immobile. Alla fine Zestimate non si era rivelato particolarmente accurato, ma veniva usato un po’ da tutti per gioco attraendo molto traffico sul sito che poi è diventato il marketplace che è. In fondo non è molto diverso dall’agenzia che ti fa la valutazione gratuita per avere la scusa di proporti il mandato.

Quando pensi che in Italia si scambiano immobili per un controvalore di circa 80 miliardi e che un agente immobiliare si prende circa il 2-3% di quel controvalore (cioè 1,6 miliardi) è piuttosto impressionante pensare che a un sito come Immobiliare.it, che è uno dei fondamentali lead generator per le agenzie immobiliari, vada solo il 4% di quella fetta (70 milioni di fatturato su 1.600 milioni delle agenzie immobiliari). Senza contare tutti i business e servizi di contorno legati alle transazioni immobiliari: i fondi di real estate, i finanziatori, le ditte di ristrutturazione, ecc…

Se sei un ingranaggio così importante nella grande e complessa macchina che fa muovere gli immobili, dovresti guadagnare qualcosa di più, vero? E cosa ne è del sogno di portare innovazione nel mercato immobiliare? Un marketplace è legato a doppio filo a un mercato frammentato fatto di piccole agenzie immobiliari. Il marketplace contribuisce a mantenere quello status quo, perché da quello status quo trae grandi margini.

Instant buyer

L’instant buyer ha nella sua mission la semplificazione di tutta quella serie di passaggi a cui deve sottoporsi chi vende la casa. Nessuna agenzia, niente visite noiose e appuntamenti con buyer prospettici. Nessuna negoziazione con acquirenti più o meno seri. Nessun lavoro per abbellire la casa.

L’instant Buyer valuta la casa velocemente sulla base di un algoritmo, l’acquista dal cliente nel giro di poche settimane e poi cerca di piazzarla rapidamente sul mercato per togliersela dal groppone. Magari per serendipity può capitare che il signor Smith che va sul sito dell’instant buyer perché deve vendere la sua casa a New York per trasferirsi a Miami riesca a concludere entrambe le transazioni sul sito dell’instant buyer con notevole risparmio di tempo e costi.

Fantastico, vero? Ovviamente l’instant buyer non è un ente non profit e cerca di ottenere un profitto da diverse fonti. 1) Sconto di liquidità: se hai fretta di vendere, sei generalmente disposto a vendere a sconto; i concessionari che comprano auto usate campano di questo riuscendo ad ottenere mediamente sconti del 10% sulle quotazioni ufficiali; 2) ristrutturazione dell’immobile e valore aggiunto nella vendita.

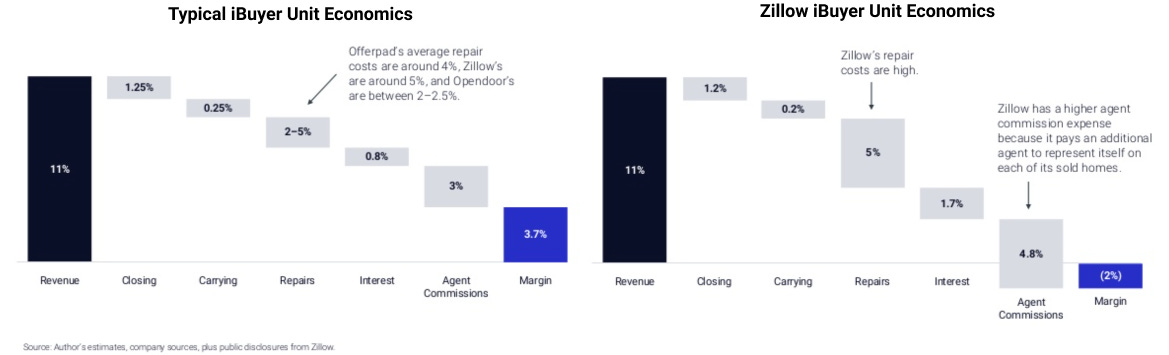

Potete immaginare che il gross margin di un instant buyer è decisamente più basso rispetto all’80% di un marketplace. Parliamo di un 3-4% dopo aver considerato i costi di acquisizione cliente, i lavori di ristrutturazione e altri costi di transazione per rivendere la casa. Se poi ci metti tutti i costi della macchina e delle persone che stanno dietro a questa attività, l’EBITDA di questo business sarà facilmente negativo a meno che non raggiunga una determinata scala. Una scala molto alta. Opendoor, che è il principale instant buyer degli Stati Uniti, nei primi nove mesi ha perso 465 milioni di dollari su ricavi di 4,2 miliardi di dollari.

Certo, sono margini piccoli, ma la torta è decisamente più grande rispetto alle briciole che si prendono i marketplace dagli agenti immobiliari e il potenziale di disruption è decisamente più alto, non solo nei confronti degli operatori classici del mercato immobiliare, ma dei marketplace stessi. Oggi se voglio comprare casa vado diretto su un marketplace. Se la voglio vendere andrò invece generalmente da un’agenzia immobiliare che poi si rivolgerà a un marketplace.

Se rivolgersi a un instant buyer per vendere casa diventerà normale come è diventato normale andare su Amazon per comprare le batterie del telecomando o i quaderni per i bambini, i marketplace rischiano di fare la fine di Blockbuster o dei negozi di CD.

Il dilemma del disruptor

Quando hai un buon business model che rischia di essere mangiato vivo da un nuovo modello di business, è sempre meglio cannibalizzare i tuoi ricavi che farteli mangiare da un concorrente. Zillow deve aver pensato questo nel 2018 quando lanciò Zillow Offer, il suo servizio di Instant Buying. In quell’anno Opendoor, che era partita nel 2014 come una piccola startup con 10 milioni di dollari, aveva nel frattempo ricevuto 400 milioni di dollari da SoftBank e stava cominciando a diventare una minaccia.

Zillow aveva e ha un enorme vantaggio rispetto agli instant buyer: costi di acquisizione clienti bassissimi. Ricordate il grafico sopra di Google Trends? Quando negli Stati Uniti vuoi vendere o comprare un immobile, scrivi “Zillow” su Google, non Opendoor.

Il problema di Zillow, però, è che non è mai nata per fare quel lavoro lì e, nella fretta di copiare e raggiungere Opendoor, ha pensato che comprare e vendere case con un algoritmo fosse solo questione di acquisizione clienti, come per il business del marketplace. Richard Barton, il CEO di Zillow, parlando del lancio di Zillow Offer ha dichiarato:

our aim was to become a market maker not a market risk taker

Un market maker - chi lavora in finanza lo sa - è un soggetto che è in ogni momento disposto ad acquistare e a vendere un determinato bene. Un market maker nel mercato dei titoli di Stato offre in ogni momento un prezzo a chi vuole comprare BTP e contemporaneamente un prezzo a chi vuole vendere BTP (lo spread tra i due prezzi è quello che il market maker guadagna). Chi ha fatto il market maker probabilmente si sarà messo a ridere leggendo l’affermazione del CEO di Zillow: un market maker è esposto costantemente al rischio di prezzare male gli asset per cui fa il market maker, per non parlare di cambiamenti repentini nella liquidità del mercato. Più è difficile prezzare gli asset, più rischioso è fare il market maker. Meno liquido è il mercato, più difficile è fare il market maker. Ecco, fare il market maker sui titoli di Stato non è così rischioso, ma farlo sugli immobili lo è parecchio.

Opendoor, che è nato per fare l’instant buyer e solo l’instant buyer, questo lo sa bene e fin dal suo primo round di Series A, quando era poco più di un’idea spalmata su una dozzina di slide, scriveva questo (a proposito, quel deck è ancora oggi attuale e testimonianza di come Opendoor abbia continuato ad operare con caparbia, tenacia e coerenza seguendo un piano ben preciso):

AVM Error sta per Automated Valuation Method Error. Gli outlier sono elementi statistici che sono molto lontani dalla media o da un certo trend. Insomma, Opendoor aveva ben chiaro il rischio che il modello di valutazione automatico - algoritmo, o intelligenza artificiale che dir si voglia - fosse soggetto ad errori. Ogni algoritmo che viene “allenato” nella fase di validazione si troverà poi a competere con dati in produzione che su larga scala avranno comportamenti differenti. Se stai allenando un algoritmo per il riconoscimento facciale, poco male. Ma se stai allenando un algoritmo in cui se sbagli di un 5-10% il prezzo di una casa perdi 100.000 dollari su ogni transazione, le cose possono mettersi male. Finché i prezzi delle case sono saliti regolarmente, gli errori di valutazione non si notavano neanche. Poi dopo il Covid le cose sono cominciate a cambiare. Da una parte i prezzi hanno cominciato a diventare più volatili, dall’altra il mercato si è scaldato parecchio accorciando molto i tempi per chiudere una transazione. Più acquirenti del solito hanno fatto dunque ricorso agli instant buyer per trovare la liquidità necessaria ad acquistare altre case.

Troppo immobili

Uno sarebbe portato a pensare che un maggiore utilizzo dei servizi di un iBuyer sia positivo per l’iBuyer, ma se l’algoritmo non è allenato a gestire volumi elevati in contesti diversi dal passato e l’iBuyer non ha abbastanza capacità produttiva per rinnovare le case acquistate, le cose (e le case) possono cominciare a mettersi male. Molto male. Già da ottobre Zillow aveva sospeso l’acquisto di nuove case perché non riusciva più a gestire i lavori di ristrutturazione sullo straordinario volume di case che aveva acquistato. Poi a novembre arriva questo annuncio:

Higher-than-anticipated conversion rates during Q3 resulted in the purchase of 9,680 homes, further pressuring our renovation and resale capacity constraints. This resulted in 3,032 homes sold in Q3, below our expectations. We also recorded a $304 million write-down on inventory owned at the end of Q3 as a result of unintentionally purchasing homes at higher prices than our current estimates of future selling prices. We ended the quarter with 9,790 homes in inventory and 8,172 homes under contract.

304 milioni di dollari di svalutazione in un trimestre è parecchio per Zillow: equivale più o meno all’EBITDA dell’intero 2019. Dopo l’annuncio Zillow ha perso il 30% del suo valore in borsa. Non porterà alla rovina Zillow perché per fortuna può contare su un business che continua a generare profitti e cassa (quello degli annunci), ma è abbastanza per far cambiare idea a Zillow rispetto ai piani futuri per il business dell’instant buyer.

Because of this price forecasting volatility, we have had to reconsider what the business might look like at a larger size. We have offered sellers a fair market price from the start of Zillow Offers, while also being clear that the business would only become consistently profitable at scale. We have determined this large scale would require too much equity capital, create too much volatility in our earnings and balance sheet, and ultimately result in far lower return on equity than we imagined.

Troppo capitale, forecasting volatility… Basta guardare sopra per ritrovare questi rischi nella presentazione usata cinque anni prima da Opendoor per il suo primo round di Series A.

E adesso che ne sarà di Opendoor? Come principale instant buyer degli Stati Uniti sarà destinato a seguire la stessa strada di Zillow? Gli investitori non la pensano così e adesso Opendoor vale in borsa quasi quanto Zillow nonostante non abbia un business profittevole come il marketplace e faccia su base adjusted un decimo dell’EBITDA di Zillow. Il mercato non solo crede che Opendoor non subirà battute d’arresto, ma che in futuro continuerà a crescere fino a mangiare nel piatto di Zillow.

Opendoor, come iBuyer, ha due vantaggi rispetto a Zillow: mentre Zillow è partito con Zestimate come strumento di lead generation per il marketplace, Opendoor ha dovuto gestire dal giorno zero il rischio che il proprio algoritmo potesse fare scelte sbagliate e costose. Opendoor, inoltre, non avendo un business come il marketplace ha molta più propensione al rischio e deve per forza far funzionare il suo modello. Non ha scelta. Secondo un rapporto sugli iBuyer negli Stati Uniti, pare inoltre che Zillow operi con margini molto bassi dal momento che deve tenersi buone le agenzie immobiliari (sue principali clienti sul marketplace) pagando loro commissioni elevate sulle case che vende:

Secondo alcuni (grazie Giorgio per il suggerimento!), Opendoor potrebbe puntare alla stessa strategia seguita da Amazon. Vendere tutto e tanto con bassi margini focalizzandosi sull’infrasruttura per poi diventare nel lungo termine il marketplace di riferimento e il principale fornitore di servizi per il real estate.

Per il momento come execution non ne hanno sbagliata una e la principale minaccia per il suo modello - Zillow - sembra essere ormai fuori dai giochi.

In Italia?

In Italia il primo ad essersi mosso su questo settore è Casavo che è partito nel 2017 e ora ha ormai consolidato la propria struttura finanziaria con un misto di round di aumenti di capitale e l’utilizzo di SPV finanziate con debito ad hoc. È attiva a Roma, Milano, Torino, Firenze e Bologna ed ha aperto una succursale anche in Spagna per la quale ha ottenuto recentemente una linea di credito da 40 milioni di euro sottoscritta da D.E. Shaw.

Negli ultimi anni Casavo ha raccolto 450 milioni di cui oltre la metà tramite linee di credito revolving a servizio delle acquisizioni. Il modello di business è piuttosto snello e ricalca molto quello di Opendoor con la capogruppo Casavo Management che offre servizio tecnologici di servicing verso SPV che acquistano e rivendono immobili. Ad oggi Casavo ha effettuato 1700 transazioni immobiliari per un controvalore di circa 400 milioni. Il loro gross contribution margin è leggermente più alto rispetto a quello di altri grazie al maggiore focus su deal “value add” in cui fanno lavori di ristrutturazione più di sostanza.

Casavo è particolarmente focalizzata nell’accorciare i tempi di ristrutturazione e vendita degli immobili acquistati dalla piattaforma, tempo che si mantiene mediamente sotto sotto i tre mesi, tanto che Casavo solitamente sottoscrive penali con anticipi generosi cedendo poi il contratto direttamente all’acquirente. A giudicare dagli immobili in offerta da parte di Casavo, si nota un focus specifico su segmenti di immobili particolarmente commerciabili di taglio medio-piccolo e in location prime o semi-prime, segno di una forte attenzione ai rischi di bilancio.

Nel 2020 Casavo Management ha chiuso il bilancio con una perdita di 8 milioni di euro dopo aver svalutato una delle SPV per 6 milioni di euro. La cassa è scesa da 14 milioni a fine 2019 a 8 milioni di euro a fine 2020, con i debiti che sono saliti soprattutto per effetto dell’emissione di strumenti finanziari partecipativi per 12 milioni di euro convertiti poi in azioni nel 2021 nell’ambito dell’aumento di capitale in cui è entrata anche Exor Seeds. Grazie all’aumento di capitale, Casavo dovrebbe avere davanti a sé 2-3 anni di autonomia nell’assetto attuale e, grazie alla linea revolving per la Spagna e alla cartolarizzazione da 150 milioni di euro per l’Italia, può operare con flessibilità sulle piazze in cui già opera.

Rispetto al piano finale degli instant buyer di entrare direttamente come controparte delle transazioni immobiliare per poi diventare marketplace di riferimento, Casavo si è portata avanti presentando già adesso sul suo sito sia immobili Casavo, sia immobili di agenzie o privati. Non sono convinto di questa mossa, che mi sembra un po’ velleitaria, visti gli alti costi di acquisizione clienti. Devono aver pensato comunque che se spendono tanto in marketing per portare clienti sull’instant buying, tanto vale offrire loro anche qualcos’altro.

Casavo ha operato in un mercato come quello italiano in cui la crescita dei prezzi è stata anemica, per non dire nulla. Penso dunque che il loro modello di business abbia superato un buon banco di prova. I volumi gestiti sono ancora piccoli e non è ancora evidente quanto i buoni risultati finora ottenuti siano il frutto di un algoritmo che funziona bene (inizialmente Casavo utilizzava un AVM fornito da terzi) e quanto da persone che fanno cherry picking come in un normale fondo immobiliare. Questo è il punto più critico per Casavo man mano che dovrà scalare e incrementare esponenzialmente il numero delle transazioni affidandosi realmente alla sua piattaforma.

Cosa sto ascoltando - Taylor rule

Sapete che qui su Segui I Mangoddi siamo particolarmente affezionati a Taylor Swift che ha deciso di farla pagare a quei cattivoni del private equity che si sono comprati le sue registrazioni senza permetterle di riacquistarle. Come forse ricorderete, Taylor si è imbarcata in una mastodontica impresa di ri-registrazione dei suoi primi sei album, solo per il gusto di far perdere valore a chi aveva acquistato il suo catalogo. Inizialmente Shamrock Capital (il fondo che aveva acquistato il suo catalogo) non se ne è preoccupata molto. Poi ha cominciato a cercare acquirenti per il catalogo dicendo che in realtà tutta questa polemica stava alimentando maggiori ascolti delle canzoni di Taylor Swift. Quello che è successo secondo le prime ricerche è che il primo album ri-registrato (Fearless) si sta spartendo 50/50 gli stream dei brani su Spotify con la registrazione originale, facendo perdere un po’ di valore a quel catalogo.

Venerdì scorso è uscito il secondo album ri-registrato da Taylor Swift (Red) e stavolta Taylor sta facendo veramente le cose sul serio: l’album contiene infatti 18 tracce inedite, con feat. di primo ordine. La campagna di lancio comprende filtri speciali su TikTok e su Instagram (Taylor detenendo la proprietà intellettuale delle canzoni non ha autorizzato l’uso dei master di Shamrock sui social, né per nessun altro diritto di sincronizzazione), un cortometraggio e apparizioni martellanti in qualsiasi show televisivo in cui Taylor spiega ai suoi fan come ascoltare le versioni nuove delle sue canzoni anziché i master originali.

Anche per questa settimana è tutto. Non ho tempo rileggere, ma grazie a Daniela Bollini questo non è più un problema.

Se ti è piaciuta questa newsletter puoi cliccare sul cuoricino, condividerla sui social network o magari girarla ad amici e colleghi cliccando sul tasto qui sotto. È tutto gratis finora, ma un po’ di condivisione da parte vostra è sicuramente una buona forma di gratificazione.

Per qualsiasi commento, puoi scrivermi direttamente rispondendo a questo messaggio.

Se hai ancora qualche ora da perdere puoi leggere qui l’archivio completo di Segui i Mangoddi.