#25 🎵 Chi salverà la musica?

È venerdì e come ogni venerdì eccoci al consueto appuntamento con Segui i Mangoddi.

✒ Cominciamo con una novità. Da questo numero in poi Segui i Mangoddi si avvarrà del prezioso lavoro di Daniela Bollini, una traduttrice finanziaria che si è gentilmente offerta di rivedere le bozze di questa newsletter sgrassandola da quella sciatteria digitale chiamata “typo” che fretta e privazione di sonno producono in grande quantità. L’accuratezza della scrittura è sempre importante, ma lo è ancor di più in una newsletter che non puoi correggere ex post quando le mail sono già partite. Grazie Daniela, anche a nome del migliaio di lettori che avranno ora il piacere di leggere testi più professionali anche dal punto di vista formale. Se avete bisogno di tradurre documentazione finanziaria, sapete a chi chiedere.

🏗 No, Evergrande non è ancora fallita. In compenso nel frattempo si è espressa per la prima volta sull’argomento la People Bank of China (la Banca Centrale) affermando che il default di Evergrande è gestibile non comportando grandi esposizioni per singole istituzioni finanziarie. Niente contagio insomma. Le autorità cinesi hanno esortato Evergrande a valorizzare gli asset rimanenti ma, a quanto pare, non è una cosa così semplice visto che anche la vendita di Evergrande Property Services per 2,9 miliardi di dollari a Hopson Development Holdings non è andata in porto. Quando cominci a vendere l’argenteria la situazione è preoccupante. Quando nessuno vuolo la tua argenteria, la situazione è catastrofica. Questo weekend finisce il “grace period” di 30 giorni sul pagamento degli interessi di uno dei bond detenuti dai bond internazionali. Ci siamo quasi, ma forse no.

🏦 No, Unicredit non si è ancora comprata MPS, ma intanto il conto dello shortfall di capitale di cui lo Stato dovrebbe farsi carico per regalare a Unicredit quote di mercato è lievitato da 3-4 miliardi di euro a 9 miliardi di euro (che è più di quanto è stato allocato per la riduzione dell’IRPEF nell’ultima finanziaria). Credo che si possa seguire lo stesso approccio che le autorità cinesi hanno adottato per Evergrande.

🤑 Il Bitcoin è arrivato a 67.000 dollari dopo che è stato ufficialmente quotato al NYSE il primo ETF che investe in Bitcoin (Bitcoin Strategy ETF). No, in realtà l’ETF di Pro Shares non investe in Bitcoin. L’ETF sottoscriverà contratti future su Bitcoin quotati presso il Chicago Mercantile Exchange (CME) - che esistono da un bel pezzo - mettendo il 30% dei vostri soldi in un conto di garanzia presso il CME e il 70% in titoli di stato americani. Se il future sul Bitcoin sale (cioè se il Bitcoin sale) il CME accredita l’incremento sul conto di garanzia, se scende si prende soldi sul conto di garanzia. In questo processo si pagano diverse commissioni: (i) quelle implicite nel contratto future che quota a prezzi più alti rispetto al Bitcoin “fisico” per via dei costi di deposito (sì, anche se il Bitcoin non si può toccare, tenerlo al sicuro ha un costo); (ii) le commissioni di negoziazione del CME; (iii) le commissioni di gestione al gestore dell’ETF pari allo 0,9%; (iv) lo spread bid-ask implicito nella negoziazione dell’ETF sul mercato; (v) le commissioni di negoziazione dell’ETF sul Nyse. Insomma, se vi piacciono i Bitcoin e volete essere esposti all’andamento di questo “digital asset”, questo ETF non è proprio lo strumento più efficiente.

🧷 PayPal avrebbe fatto un’offerta su Pinterest valutandola 70 miliardi di dollari (7 volte il valore a cui Pinterest si era quotata 3 anni fa e il 25% della capitalizzazione di PayPal). L’acquisizione sarebbe funzionale al più volte annunciato piano di creare una super-app con cui fare tutto, sulla falsa riga delle super-app cinesi come We Chat o Cash App di Square. Se fossi un azionista di PayPal sarei un po’ preoccupato da questa mossa che sembra, più che altro, un tentativo disperato di recuperare terreno nei confronti di Cash marcando il territorio sullo smartphone degli utenti di Pinterest. Possono anche raccontarci che l’acquisizione è sinergica perché mentre metterai un Pin sull’immagine di quel paio di scarpe potrai comprarle direttamente con PayPal ma… Dai su.

Questa è Segui i Mangoddi, l’ennesima newsletter di un ex blogger. Se non l’hai ancora fatto, fai subscribe: riceverai queste newsletter comodamente nelle tua inbox non appena uscirà e farai sapere al sottoscritto che ci tieni a leggere settimanalmente le sue elucubrazioni sul mondo della finanza.

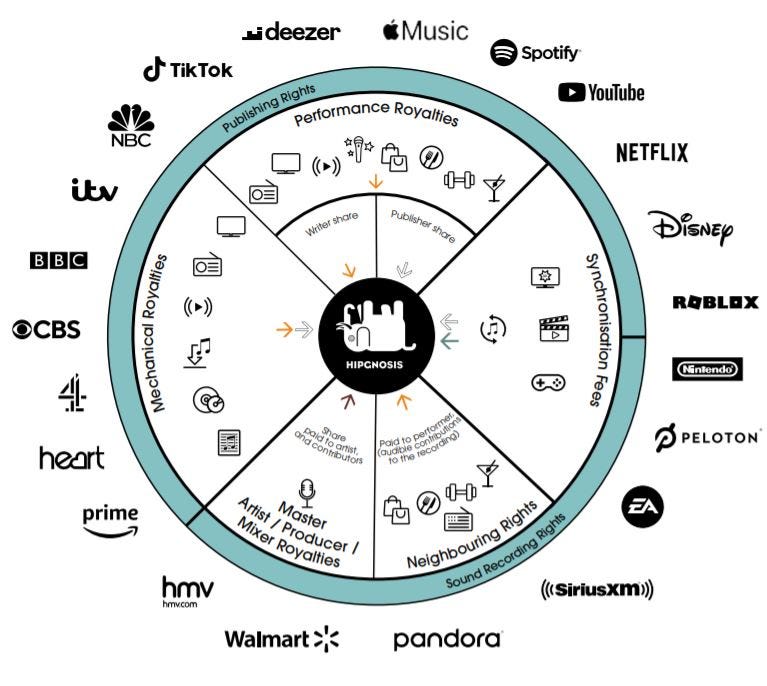

Nel numero di questa settimana prendiamo spunto del recente deal tra Blackstone e Hipgnosis per parlare della musica come asset class.

Quando vedi finanza e creatività passeggiare insieme a braccetto, c’è sempre da stare attenti. La finanza creativa ha fatto fin troppi danni e la finanza come strumento di sviluppo per stilisti, cantanti e altri creativi ha sempre avuto epiloghi poco felici: o per l’artista, o per l’investitore. Se siete tra i primi seguaci di questa newsletter, ricorderete la storia di Taylor Swift e di come l’artista si sia affrettata a registrare altre versioni dei suoi dischi mandando praticamente in fumo l’investimento del fondo di Carlyle che aveva investito in quei diritti.

Indubbiamente però la finanziarizzazione della musica è ormai un dato di fatto che ha avuto il suo coronamento nella recente quotazione su Euronext di Universal Music Group (separato con un’operazione di scissione da Vivendi), un colosso da 45 miliardi di dollari con un catalogo musicale impressionante. Ovviamente ha tutto a che vedere con lo streaming che ha ridato nuova linfa ad un’industry moribonda e in perenne declino dal 2001. Solo dal 2015 il settore ha ricominciato a crescere e nel 2021 dovrebbe tornare ai livelli del 2001 (23 miliardi di dollari di ricavi globali)!

In realtà oggi si ascolta più musica di vent’anni fa e sicuramente il mercato è diventato più globale con molti più fruitori. Il fatto che si sia tornati a ricavi del 2001 è una magra consolazione in un settore dove la deflazione ha svalutato enormemente il valore di un brano.

E però lo streaming ha cambiato tutto. Le piattaforme di streaming, chiamate nel settore DSP (Digital Service Provider), hanno facilitato enormemente la fruizione della musica e la possibilità di raggiungere sempre più utenti, grazie anche all’utilizzo di algoritmi in grado di soddisfare sempre meglio le esigenze degli utenti. E non è solo una questione di giovani. C’è una categoria chiamata “Silver Surfers” (i genitori dei boomer) che negli ultimi vent’anni hanno ascoltato musica solo alla radio senza comprare un CD e che ora grazie agli smartspeaker ascoltano ore e ore di Spotify per la gioia dei proprietari dei diritti d’autore.

Lo streaming ha spostato inoltre l’interesse dai cantanti ai cantautori. Se prima una canzone veniva riprodotta in base alla popolarità del cantante in quel momento, con una vita utile in termini di diritti d’autore di 10-15 anni (a meno che non ti chiami John Lennon o Mick Jagger), oggi lo streaming ha ridato nuova vita a tanti vecchi successi. Basta la playlist giusta, la canzone inserita nella colonna sonora di una serie di moda e una canzone morta e sepolta da 30 anni (che non avrebbe mai più venduto un CD) continua a generare ricavi.

Insomma, se possiedi i diritti di una canzone che ti permettono di percepire un reddito in base al numero di volte che quella canzone viene riprodotta in qualsiasi contesto, possiedi un asset con una duration molto alta (50-60 anni) in grado di restituirti un flusso di reddito crescente e non correlato con l’andamento di altre asset class finanziarie.

Ora tutti ad investire in diritti musicali! Chi ha seguito la storia di Taylor Swift ormai lo sa bene: una cosa sono i diritti di riproduzione meccanica (i master di una certa registrazione), un’altra sono i diritti d’autore della canzone. È su quest’ultima tipologia di diritti che tutti si stanno scannando. L’anno scorso ad esempio Universal Music Publishing Group ha comprato i diritti per tutte le 600 canzoni di Bob Dylan per la cifra record di 300 milioni di dollari. Universal aveva già i diritti di riproduzione meccanica, ma ora, grazie alla proprietà intellettuale sulle canzoni, potrà decidere come sfruttarle con piena libertà, oltre ad aver diritto alla fetta di margine dedicata all’autore.

Volete un esempio dello shift dai cantanti ai cantautori? All’inizio di quest’anno un fondo gestito da KKR (Dislocation Fund) ha investito 200 milioni per acquistare il catalogo di canzoni di Ryan Tedder. Ryan Tedder non è solo il frontman degli OneRepublic, ma anche la penna che ha scritto canzoni per Beyoncé, U2, Paul McCartney, Adele, Stevie Wonder, Ed Sheeran, Lady Gaga, Cardi B, Jonas Brothers.

Il deal forse più iconico, però, di questi tempi è quello della settimana scorsa fra il fondo Tactical Opportunities di Blackstone e Hipgnosis.

Hipgnosis è una realtà fondata da Merck Mercuriadis (uno che di musica ne capisce) che ha quotato due anni fa un fondo sul London Stock Exchange specializzato nell’acquisto di cataloghi musicali. Il fondo si chiama Hipgnosis Song Fund e ha investito ad oggi circa due miliardi di dollari in un catalogo di oltre 64 mila canzoni (Justin Bieber, Neil Young, Lady Gaga, Blondie, Eurythmics, solo per nominarne alcuni). Il fondo compra i diritti con i soldi degli investitori e restituisce agli investitori un rendimento target del 10% dopo aver pagato all’asset manager commissioni di gestione pari a circa l’1% della capitalizzazione del fondo. L’asset manager si chiama Hipgnosis Song Management, che è la società di Mercuriadis non quotata. Nell’ultimo esercizio il fondo ha generato flussi di cassa per 90 milioni di dollari dopo aver pagato 13 milioni di management fee a Hipgnosis Song Management. Più o meno il 5% sul capitale investito.

Blackstone investirà 1 miliardo di dollari a un nuovo fondo chiamato Hipgnosis Song Capital che sarà gestito da Hipgnosis Song Management esclusivamente per Blackstone. Blackstone investirà anche in Hipgnosis Song Management. Da bravo asset manager, Blackstone evidentemente vede potenzialità non solo nell’asset class in sé, ma anche nel business legato alla gestione di quella asset class. Certo per gli investitori nel fondo Hipgnosis Song Fund non è proprio un grande deal visto che continueranno a pagare management fee a un asset manager che da oggi in poi è probabile si dedichi molto più a Hipgnosis Song Capital (quello di Blackstone).

Su Music Business è uscita una doppia intervista molto interessante a Qasim Abbas (managing director di Blackstone) e Mercuriadis:

Broadly, we regard music rights and catalogs as an already attractive asset class with very strong potential for future growth. It’s an asset class which is still in the early innings of its development.

We all realize that recorded music and publishing went through a disruptive phase with the emergence of various digital platforms. But that digitization is now driving a lot of growth in the sector.

That has created a context and a framework for songs as an asset class to emerge as a means of providing long term, predictable, model-able returns for institutional investors.

Ecco, quando qualcuno vi parla di ritorni prevedibili e modellabili, non mettere subito mano al portafogli. Questo tipo di asset offre ritorni simili a business infrastrutturali (low single digit) senza però averne gli stessi livelli di stabilità. Ad oggi il 40% dei ricavi di un catalogo come quello di Hipgnosis Song Fund viene dalle piattaforme di streaming sulle quali i proprietari di diritti non hanno alcuna presa essendo il mercato molto frammentato. Nel mercato dei contenuti audiovisivi (film e serie tv), ci sono pochi giganti che producono prevalentemente per le proprie piattaforme integrando produzione e distribuzione (Netflix, Disney, HBO, ecc.). Il potere ce l’ha chi produce i contenuti migliori. Nel mondo della musica, per come si è strutturato e per come si sta strutturando, con poche piattaforme (Spotify, Apple, Amazon, Google) e una pletora infinita di proprietari di cataloghi, il potere ce l’hanno le piattaforme e la musica è una commodity.

Non a caso questi sono i rischi segnalati nel prospetto di Hipgnosis Song Fund:

The streaming industry is vulnerable to market concentration, which may enhance the ability of certain digital service providers (“DSPs”) to reduce royalty rates or alter royalty collection practices

If DSPs alter current prices for consumers, the profitability of the Songs licensed to such DSPs may be adversely impacted

The commercial success of individual Songs depends in part on the playlist curation and other marketing activities that certain DSPs perform

C’è anche la possibilità che da qui ai prossimi 5 anni i vari fondi di private equity riescano a creare un gigante nel publishing dei diritti d’autore spostando l’ago della bilancia dalla parte dei proprietari dei diritti d’autore.

Per il momento siamo in un momento piuttosto strano in cui Spotify, con un EBITDA negativo di 300 milioni l’anno, capitalizza 45 miliardi di dollari, più o meno lo stesso di Universal Music Group che ha un EBITDA positivo di 2 miliardi di dollari. È probabile che i due mondi convergeranno e chissà che un giorno Spotify, Apple e Amazon non si mettano a produrre e ad acquistare musica in esclusiva per le loro piattaforme.

Seguiamo i mangoddi per vedere come andrà a finire.

Cosa sto vedendo

Che età lieve e tragica l’adolescenza, quando, alimentati da potenti cocktail ormonali, giovani donne e uomini si avvicinano al ciglio di quel burrone di responsabilità e metastrutture chiamato età adulta.

Anni e anni di film e serie adolescenziali o sull’adolescenza (che non è la stessa cosa) ci hanno abituati a ragazzi incredibilmente depressi (Ciao Dawson Leery!) o irrimediabilmente superficiali (Ciao Zack Morris!) che sprofondano in storielle d’amore elevate al rango di tragedie shakespeariane dal più potente motore dell’umanità (e dell’economia): il sesso.

Questo cappello mi serve per mettere le mani avanti prima di parlare di una delle produzione più belle di Netflix: Sex Education. 8 episodi per 3 stagioni, di cui l’ultima uscita questo mese.

Non lasciatevi ingannare dal titolo e dai primi episodi che sembrano la solita serie Netflix acchiappa like con un budget ipertrofico e poca sostanza. I personaggi di Sex Education vivono un’adolescenza che non è né magnifica, né tragica, ma semplicemente normale. Sono alle prese con la sessualità come dei bambini che aprono un giocattolo senza leggerne il manuale di istruzioni: giocano, rompono, imparano e, nel mentre, si divertono. In ogni episodio la serie tratta con la spensieratezza degli adolescenti una particolare tematica sessuale senza alcun pudore né intenti sbalorditivi. Lo fa senza scadere nella volgarità, senza eccessi. Lo fa con cognizione di causa, senza toni prescrittivi. Lo fa divertendo con tanti spunti di riflessione interessanti e, soprattutto, tanta ironia.

A parte una Gillian Anderson in grande spolvero (Dana Scully, ve la ricordate?) nei panni di una psicologa specializzata in problemi sessuali (quale psicologo non lo è?), gli attori di Sex Education sono tutti sconosciuti e bravissimi. La scrittura e i dialoghi sono a livelli altissimi e la colonna sonora è una lunga playlist in cui si alternano in maniera furba pezzoni rock, musica indie e atmosfere retro. Visivamente parlando Sex Education è un prodotto stranissimo e straniante. È ambientato tra paesaggi bucolici del Galles, ma il liceo sembra sfacciatamente americano. I protagonisti sono alle prese con smartphone, ansia da segni di spunta non risposti, ma le macchine, gli elettrodomestici delle case e tutto il resto sono anacronisticamente anni ‘80.

È un prodotto quasi perfetto, piacevole da vedere, che mi fa rimpiangere di non essere più adolescente ora che avrei la possibilità di orientarmi attraverso una serie.

Altro piccolo dettaglio che vale la pena sottolineare. Sex Education è stato scritto da Laurie Nunn, una sceneggiatrice poco più che trentenne che non aveva mai scritto nulla. La Eleven, la sua casa di produzione, aveva quasi rinunciato a produrre lo show, ma alla fine qualcuno in Netflix si innamorò del pitch di Laurie Nunn che iniziava con: what would happen if we put a teenage sex therapist on to a school campus? Laurie Nunn ha dichiarato di voler rendere omaggio a Breakfast Club e Pretty in Pink, due piccoli capolavori il cui spirito rivive attualizzato in Sex Education. Insomma, quando avete fatto con Squid Game, guardatela.

Anche per questa settimana è tutto. Non ho tempo rileggere, ma grazie a Daniela Bollini questo non è più un problema.

Se ti è piaciuta questa newsletter puoi cliccare sul cuoricino, condividerla sui social network o magari girarla ad amici e colleghi.

Per qualsiasi commento, puoi scrivermi direttamente rispondendo a questo messaggio

Se hai ancora qualche ora da perdere puoi leggere qui l’archivio completo di Segui i Mangoddi.