👛#14 Come pagherà Rebecca?

E’ venerdì. Dopo aver sperimentato una pianificazione più erratica per l’invio della newsletter (un ossimoro per girare intorno al fatto di non essere riuscito a scrivere con regolarità), eccoci di nuovo al consueto numero del venerdì. La puntualità è d’obbligo questa settimana soprattutto per permettermi di fare pubblicamente gli auguri a Rebecca che oggi compie il suo primo lustro di vita. Chissà la faccia che farà quando da grande leggerà queste righe su finanza e dintorni da un futuro in cui le banche faranno la fine dei negozi di CD.

Questo numero di Segui e Mangoddi è quindi un numero particolarmente speciale e ricco dedicato a lei (prendetevi più dei soliti dieci minuti per leggerlo).

Auguri Rebecca!

“Il Bitcoin di stato”

La settimana scorsa l’Economist ha pubblicato uno speciale sulle valute digitali emesse dalle banche centrali - Central Bank Digital Currency (per brevità meglio note come CBDC). In altre parole una versione digitale dell’euro, del dollaro o di altre valute emesse dalle banche centrali. L’argomento è fumoso-spinoso e neanche l’Economist è riuscito a fare un buon lavoro di approfondimento, limitandosi a descrivere scenari orwelliani ad effetto in cui le banche centrali controllano le nostre vite e le banche private scompaiono. Io mi limito a fare alcune brevi ma più concrete considerazioni partendo da tre domande.

1)Perché? 2) Come funziona? 3) Quali sono i rischi per le banche?

1) Perché

#1 Contenere i costi

La gestione delle transazioni in contanti è piuttosto cara: si dice che incida tra il 0,2% e lo 0,8% del PIL a seconda del paese e delle metodologie. Anche gli schemi classici come Visa e Mastercard sono molto cari con Interchange fees tra lo 0,2% e lo 0,5% del transato a cui bisogna aggiungere issuer fees e merchant fees che fanno lievitare il costo complessivo di una transazione con plastica al 2% del transato. Una CBDC costerebbe di meno? Penso proprio di sì.

#2 Inclusione finanziaria

Si dice che molti non abbiano accesso a conti correnti e che una CBDC favorirebbe la loro inclusione nel sistema finanziario. Non la bevo. Chi non usa il sistema finanziario non lo usa per ovvi motivi e, se gli piace il contante, perché sbattersi tanto a creare una CBDC? E qui arriva il motivo numero.

#3 Controllo Finanziario

Se tutte le transazioni fossero registrate digitalmente, dovrebbe essere più facile combattere il nero, le frodi fiscali e il riciclaggio di denaro. C’è un però. Una CBDC favorirebbe sicuramente la domanda di contanti e altre valute digitali non controllate da enti governativi (Bitcoin ad esempio). Quindi una CBDC sarebbe un buono strumento contro il riciclaggio di denaro solo se accompagnata da un divieto forte nell’utilizzo di contanti e altre valute digitali (difficilmente implementabile).

#4 Non lasciare la sovranità monetaria ad attori privati come Facebook che stanno provando a diffondere una loro valuta digitale

Molte banche centrali hanno dato di matto quando uscì il progetto Lybra di Facebook, poi ribattezzato Diem. Anche questa motivazione mi sembra deboluccia. Proprio mentre scrivo, anche il governatore della Bank of England se ne è uscito con qualcosa di simile (Embrace Digital Money or Risk Losing Control). Tutto il sistema attuale dei pagamenti internazionali si regge su una società privata belga (belga!) chiamata SWIFT e questo non ha mai preoccupato nessuno (a parte paesi come Cina, Russia ed Iran a cui farebbe piacere non sottostare più al ricatto continuo di essere tagliati fuori dal sistema finanziario internazionale). Lybra poi, per come è concepito, non è una valuta, ma uno “stable coin”, ovvero un token digitale associato a una riserva di valuta vera (o valuta fiat, come va di moda chiamarla nella cryptocurrency community). E’ una sorta di cambiale digitale. E le cambiali non sono valute. Non vedo come una banca possa perdere il controllo della politica monetaria per colpa di uno stable coin.

Se la preoccupazione è quella che invece il Bitcoin diventi una sorta di valuta alternativa, una CBDC non ridurrà certo la concorrenza del Bitcoin, semplicemente perché il Bitcoin non viene utilizzato come mezzo di pagamento efficiente, ma solo come mezzo di trasferimento per scambi illeciti e speculazioni finanziarie da parte di chi non crede nel valore delle valute tradizionali. Semmai, una CBDC spingerà la gente ancora di più verso il Bitcoin.

Per chiudere il punto sul perché le banche centrali dovrebbero creare una CBDC, direi che non ci sono motivazioni realmente valide. È un “nice to have”, niente più. Se ne parla pressantemente forse perché anche le banche centrali evidentemente subiscono la moda del fintech.

2) Come funziona?

Premessa. Le CBDC attuali (quelle già implementate in Cina, Svezia e Bahamas) non hanno niente a che vedere con Bitcoin né con altre criptovalute. A dire il vero non c’è nulla di “cripto”. Non c’è tecnologia blockchain, non c’è nulla di decentralizzato. È solo un database centralizzato presso una banca centrale che tiene traccia di quanti euro avete e di come li spendete. Ma sì, dai. Possiamo tranquillamente dire che è un conto corrente presso la banca centrale nella sostanza. Possiamo chiamarlo Digital Euro, ma di questo si tratta. Dal momento che una banca centrale non si può mettere a gestire milioni e milioni di dati anagrafici e controlli antiriciclaggio, in un sistema di CBDC, i controlli KYC (know your customer) verrebbero esternalizzati verso le banche o altre istituzioni che farebbero da fronting verso i cittadini fornendo accesso all’APP per l’utilizzo della CBDC (è quello che sta avvenendo con la sperimentazione dello e-Yuan in Cina). Un euro digitale non sarebbe altro che un deposito presso la banca centrale fungibile e immediatamente trasferibile.

3) E questo che conseguenza ha per le banche?

L’Economist, come altri, ha preconizzato l’Armageddon per le banche. Se la banca centrale con la CBDC offre de facto un deposito gratuito e sicuramente garantito, tutti toglieremo i depositi dalle banche che non avranno più un’importante fonte di funding.

No, non è proprio così.

Immagino che la CBDC sarà una forma di conto corrente molto basica (con zero funzionalità) e con interessi pari a zero, se non negativi, che sarà in concorrenza con le banche. Posso ancora tenere i miei soldi su Fineco perché mi piacciono di più le funzionalità di Fineco o perché il tasso di interesse è leggermente più elevato. Ma anche assumendo che la maggior parte dei soldi dovessero finire sulla CBDC, cosa ci farà la Banca Centrale con tutta quella liquidità? La stessa cosa che fa adesso, la darà alle banche per reimmetterla nel sistema finanziario. Alla fine della fiera, le banche che perdono il funding da depositi, guadagnano funding garantito da collateral presso la banca centrale. Non è proprio la stessa cosa e probabilmente le banche centrali dovrebbero rivedere le regole per la gestione del collateral, ma non è neanche l’Armageddon bancario. Anzi, in un modo con tassi di interessi negativi, le banche saranno ben felici di sbarazzarsi dei depositi e li terranno in pancia solo per rispettare i parametri di LCR (Liquidity Coverage Ratio). In un mondo dominato da CBDC, quindi, le banche incrementerebbero il tasso di interesse sui loro depositi in funzione di un target LCR da raggiungere.

Semmai, sarei molto preoccupato invece per la perdita di fee da pagamenti, soprattutto per tutti quegli operatori come Nexi o come gli “schemi” (Visa/Mastercard) che quotano a multipli elevatissimi sulla base dell’inarrestabile passaggio da pagamenti in contanti a pagamenti elettronici. Se i pagamenti elettronici dovessero essere gestiti da un sistema distribuito dalle banche centrali, le vere vittime sarebbero Visa, Mastercard, Nexi e tutti gli altri merchant acquirer che, a questo punto, potrebbero reinventarsi e riciclarsi come fornitori di tecnologia. Sopravviverebbero, ma le loro valutazioni andrebbero molto ridimensionate.

Insomma, quando Rebecca sarà maggiorenne potrebbe usare solo contanti digitali, ricordare come una cosa antiquata quei pezzi di plastica che usava suo papà, ma andrebbe comunque da Intesa Sanpaolo o da Unicredit per il richiedere un mutuo per l’acquisto della sua prima casa.

Il voltafaccia sui Bitcoin

Su questa newsletter ero stato molto critico in precedenza riguardo alle sparate di Musk sul Bitcoin e sull’acquisto di Bitcoin da parte di Tesla per un ammontare di oltre 1 miliardo di dollari.

Ripercorriamo le tappe della vicenda. Musk (uno degli uomini più ricchi del pianeta) twitta costantemente di criptovalute. Tutti comprano Bitcoin e il Bitcoin sale. Musk inserisce il simbolo del Bitcoin nella descrizione del suo profilo Twitter. Tutti comprano Bitcoin e il Bitcoin sale. Tesla annuncia di aver speso 1,5bn di dollari per acquistare Bitcoin, proprio nel periodo precedente a quello in cui Musk twittava di quanto fossero belle le criptovalute. Nella sua trimestrale Tesla annuncia di aver venduto un po’ dei suoi Bitcoin.

Musk annuncia che tutto sommato sostenibilità ambientale e Bitcoin non sono compatibili fra loro e che non sia una buona idea che Tesla accetti Bitcoin come mezzo di pagamento per le sue autovetture. Bitcoin crolla del 15% in un giorno.

Musk alla fine continua ad essere un genio. E’ riuscito a mettere su un classico schema Ponzi pump and dump in cui chi comprava era perfettamente conscio di partecipare a uno schema Ponzi, ma non poteva fare a meno di partecipare per un misto di avidità, FOMO e fascino verso il personaggio. Bill Gates finanzia lo sviluppo di vaccini per salvare il mondo e la gente lo accusa di voler impiantare chip sottocutanei all’umanità. Musk vuole letteralmente impiantare dei chip negli umani per farli interagire con un computer (Neuralink) e tutti lì a prostrarsi verso il genio.

Ovviamente essendo il mercato delle criptovalute del tutto privo di regolamentazione, Musk ha potuto prendere in giro tutti senza preoccuparsi di dettagli come aggiotaggio e insider trading.

Probabilmente quando Rebecca studierà i mercati finanziari, non si dirà più Schema Ponzi, ma Schema Musk.

Macro

Oltre a Musk e alle criptovalute uno dei temi ricorrenti di questa newsletter era stato il particolare contesto macroeconomico in cui ci ritroviamo: una miscela esplosiva di liquidità eccezionale, domanda esuberante e offerta limitata.

Nella settimana scorsa sono usciti due importanti dati macroeconomici che hanno confermato con dati concreti ciò che si percepiva solo a livello aneddotico.

Il primo dato è quello sui non-farm payroll di aprile. Il mercato si aspettava un milione di nuovi posti di lavoro (Ciao Silvio!), ma il dato è stato molto più deludente delle attese arrivando a poco più di 200 mila. E’ la gente non vuole più lavorare visto che i sussidi di disoccupazione da COVID sono ancora molto generosi o è un problema di domanda di posti di lavoro?

Difficile da dire, ma è un problema in entrambi i casi. Se la colpa è dell’offerta, la politica monetaria non può farci niente. Se è un problema di domanda, la FED sarà sempre più convinta a mantenere più a lungo la politica monetaria ultra accomodante. E pare proprio che la FED continuerà a pensarla così, anche perché teme come la peste il momento in cui la liquidità sarà meno abbondante. In realtà, il problema sembra essere dal lato dell’offerta e l’amministrazione statunitense dovrebbe far presto a ridurre sussidi di disoccupazione e assegni COVID. La FED, d’altro canto, sta soffiando sul fuoco continuando a stimolare una domanda che si scontra con un’offerta limitata. Proprio ieri McDonald ha annunciato che aumenterà il salario minimo dei propri dipendenti del 10% per fronte alla carenza di personale. Lo stesso farà Amazon per trovare magazzinieri (o persone per fulfillment center, che fa più figo).

Risultato?

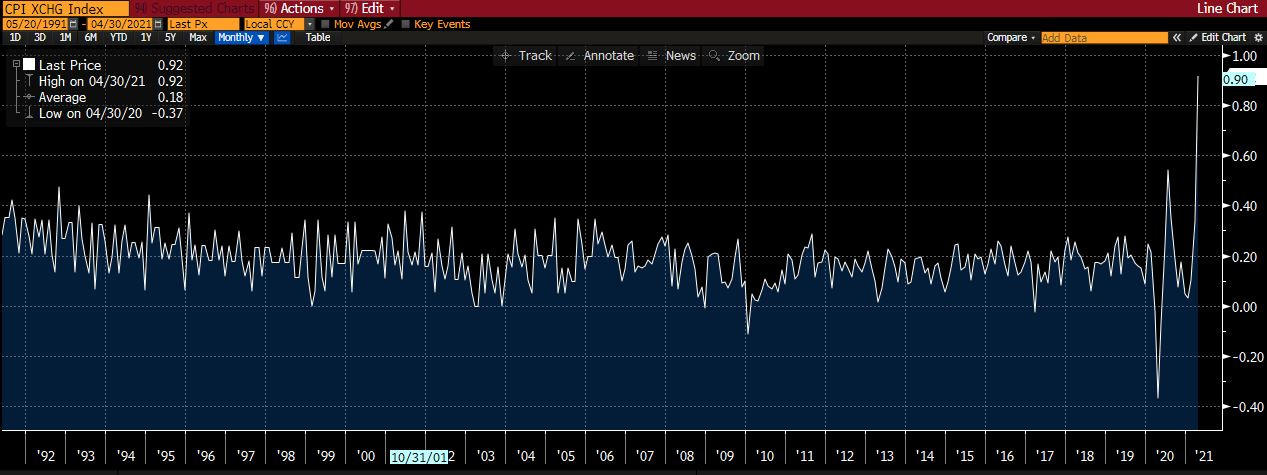

Il secondo dato sorprendente di questa settimana. L’inflazione nel mese di aprile negli Stati Uniti è arrivata a 0,8% su base mensile e 4,5% su base annua. Un balzo in avanti di questa portata non si era mai visto negli ultimi vent’anno e fa tornare in mente una parola ormai relegata al vocabolario degli anni ‘70: stagflazione (inflazione che deprime la crescita economica). Per ora la crescia è forte e beneficia del recupero da livelli di PIL bassi depressi dal COVID, ma cosa succederà tra un anno?

Il dibattito sulla politica monetaria continua e la FED sostiene che l’inflazione è temporanea e causata solo da motivi tecnici. Ma se fossero motivi tecnici persistenti?

Autonoleggi

Uno dei “motivi tecnici” e transitori a cui si è puntato sono le auto usate il cui prezzo è balzato del 10% in un mese. Avendo un peso sul paniere del 3,8%, il prezzo delle auto usate da solo hanno contribuito a far salire l’inflazione del 0,38% rispetto al dato dello 0,80%. Ma cosa c’entrano le auto usate con tutto questo?

Nel pieno della pandemia gli autonoleggi (fortemente dipendenti da trasferte di lavoro e turismo) hanno venduto molto del loro parco auto per far fronte agli impegni finanziari. Oggi che la domanda per turismo e trasferte sta riprendendo gli autonoleggi non riescono ad approvvigionarsi di auto nuove perché i produttori di auto, a loro volta, devono vedersela con le tensioni sul mercato dei semiconduttori dai quali ormai le autovetture dipendono (ne abbiamo nel numero scorso). Il risultato è che gli autonoleggi stanno cercando di rifornirsi sul mercato dell’usato spingendo all’insù i prezzi.

Il business dell’autonoleggio, non a caso, è tornato alla ribalta con importanti transazioni.

Santander e Societé Generale si stanno dando battaglia per comprare Leaseplan dal fondo TDR. TDR l’aveva comprata da VW per 3,4 miliardi e ora vorrebbe venderla per 8,3 miliardi.

Dall’altra parte dell’Atlantico, Hertz che era era entrata in procedura fallimentare un anno fa, adesso è oggetto di una contesa all’ultimo dollaro tra Centerbridge e Apollo. Alla fine pare l’abbia spuntata Apollo con un’offerta da 7 miliardi che consentirà di ripagare per intero tutti i creditori e dare anche qualcosina agli azionisti attuali che potrebbero ricevere fino a 8 dollari per azioni. Alla fine i matti che in pieno fallimento avevano acquistato azioni Hertz a 3 dollari non erano poi così matti.

Il Monte

Torniamo a parlare di cose di casa. Nel precedente numero parlavo di come i salvataggi di Caixa Geral e Piraeus si fossero conclusi con un’uscita da parte dello stato. La dimostrazione che non necessariamente deve per forza rimanere a finanziare banche tecnicamente fallite. Che ne è stato e che ne sarà di MPS?

Qualche giorno fa è stata pubblicata la trimestrale. La prima trimestrale dopo la figuraccia del piano industriale fatto trapelare sui giornali e poi pubblicato per ordine di Consob in cui si diceva apertamente che la banca avrebbe continuato a perdere e a produrre NPL nonostante la stampella di AMCO. La trimestrale è sembrata fantastica. Utile netto e patrimonio netto sopra i requisiti BCE, anziché sotto come si prevedeva nel piano.

Che è successo?

Secondo il suo stesso piano MPS andare in shortfall di capitale nel 1Q21 (-300 milioni), ma è riuscita a chiudere invece con un surplus di 700 milioni grazie a:

(i) vendita di BTP per 1 miliardo (la banca di stato che vende i BTP)

(ii) rivalutazione degli immobili da costo a valutazione "di mercato"

(iii) rinvio (ancora) della review dei modelli interni (TRIM)

Per sua stessa ammissione MPS scrive in trimestrale che nel 1Q22 andrà di nuovo in shortfall di capitale (le trimestrali passano, i piani industriali restano). E poi ci sono gli stress test nel 4Q che sicuramente evidenzieranno lo shortfall già nel 2021.

Sembra che MPS abbia costruito la trimestrale per "tirare a campare" fino agli stress test di fine anno.

Ma che senso ha vendere un miliardo di BTP e massaggiare i bilanci se tanto i nodi arriveranno al pettine comunque tra qualche mese? Le norme su aiuti di stato e bail-in non si applicano per ricapitalizzazioni preventive a seguito di stress test.

La strategia mi sembra essere quella di ingegnerizzare uno shortfall di capitale da stress test anziché uno shortfall di capitale “vero”. Il tutto per permettere allo stato di mettere altri soldi in MPS come ricapitalizzazione preventiva senza fare i conti con il Bail In. Evidentemente non credono nella vendita a UCI nel breve...

Nella trimestrale di MPS c’è nascosto tra le righe un programma molto interessante dedicato ai debitori colpiti dalla pandemia. Si chiama Crash Program (non Cash, ma Crash, come nei migliori degli auspici). La trimestrale non entra nei dettagli ma se si compulsa un po’ Google, ci vengono in aiuto i sindacati di Siena che non vedono così bene questo programma.

Pare che MPS stia facendo rivalutare il merito creditizio dei clienti sotto moratoria ai commerciali anziché a credito/risk management... Non ci vuole il sindacato per capire che questa non sia proprio una best practice

Non condividiamo la valutazione aziendale secondo la quale la “rivalutazione” del merito creditizio di posizioni oggettivamente critiche, debba essere esclusivamente demandata al ruolo commerciale: ciò risulta in contrasto con quel principio di separatezza fra le filiere (Commerciale e Credito) fortemente sancito, in questi anni, anche sul piano organizzativo.

Risulta infine, davvero sconcertante la budgettizzazione in chiave commerciale, di una analisi così delicata, che di tutto ha bisogno eccetto che la fretta. Le fortissime pressioni registrate in questi ultimi giorni per una valutazione immediata delle varie posizioni, che è bene ricordare, riguardano un asset di fondamentale importanza strategica come la qualità del Credito, non può avere una risposta approssimativa.

Difficile predire se Rebecca da grande utilizzerà una CBDC, Bitcoin o impianti Neuralink progettati da Musk. Possiamo però essere certi che non sentirà più parlare di Monte dei Paschi di Siena.

Auguri ancora, Rebecca!

Se ti è piaciuta questa newsletter, inoltrala a un collega o a un amico.

Se te l’ha inoltrata un collega o un amico, potresti pensare di fare subscribe per ricevere i prossimi numeri (è gratis).

Se hai tempo e ti interessa, qui ci sono gli altri numeri di Segui i mangoddi

Puoi contattarmi rispondendo direttamente a questa mail se ti va.