🥾📦 Stivali brutti e armadi grandi

🥾📦 Stivali brutti e armadi grandi

Dove è andata a finire la liquidità

E’ venerdì 19 febbraio.

Rover è atterrato su Marte (non ce la faccio a scrivere “ammartato”) e, per dare un'idea ai marziani di che pasta siano fatti i terrestri, come prima cosa ha fatto una foto con lo smartphone e si è messo a twittare.

Tra due giorni sarà il primo anniversario dalla scoperta del paziente zero di Codogno. E’ andato tutto bene? Ne siamo usciti migliori? Non ce ne curiamo. Qui si seguono i soldi - i mangoddi - e da quel punto di vista ne siamo usciti più liquidi, molto liquidi (più ricchi in molti casi).

Negli Stati Uniti e in Europa è stato un fiume di moratorie, prestiti garantiti, assegni inviati a casa, ristori, cassa integrazione (sì, lo so che l’INPS è in ritardo con la cassa integrazione, ma stiamo parlando dell’universo mondo, non del nostro orticello).

I governi hanno preso soldi in prestito dai mercati a tassi negativi o prossimi allo zero per finanziare le misure di sostegno all’economia. Sono i prodigi resi possibili dalla politica monetaria espansiva delle banche centrali che hanno creato denaro per acquistare titoli del debito pubblico.

La politica monetaria sembra ormai mirare a una sorta di società utopica à la Star Trek in cui i replicatori di materia a matrice molecolare sono in grado di ricreare illimitate quantità di cibo e beni per soddisfare i bisogni materiali della popolazione. Non che questi interventi non siano stati provvidenziali e necessari, ma è molto probabile che diventino altamente distorsivi.

La liquidità che le banche centrali e i governi messo in circolo nell’economia, infatti, nella maggior parte dei casi non è stata impiegata dai riceventi per aumentare i consumi (quanto avete risparmiato non andando più al ristorante e non viaggiando?) né tantomeno per fare investimenti produttivi (per tutto il 2020 la priorità di molte aziende era mettere fieno in cascina ingrossando i conti correnti in attesa di tempi migliori). Gran parte degli stimoli ha insomma aumentato la quota di risparmio. E siccome i tassi di interesse sono negativi o pari a zero, nella maggior parte delle economie sviluppate, questo risparmio si è riversato su qualsiasi tipo di asset che rendesse qualcosa più di zero: il nostro debito pubblico (che rende ben 0,60% l’anno), il debito di aziende molto rischiose (un’azienda molto rischiosa con rating B oggi paga il 2-3%, più o meno quello che pagherebbe un cristiano medio sul suo mutuo), le azioni, il bitcoin, le materie prime.

Pochi asset, troppa liquidità e i prezzi degli asset vanno su, anche se indicatori come PIL e tassi di disoccupazione non mostrano un’economia propriamente in salute.

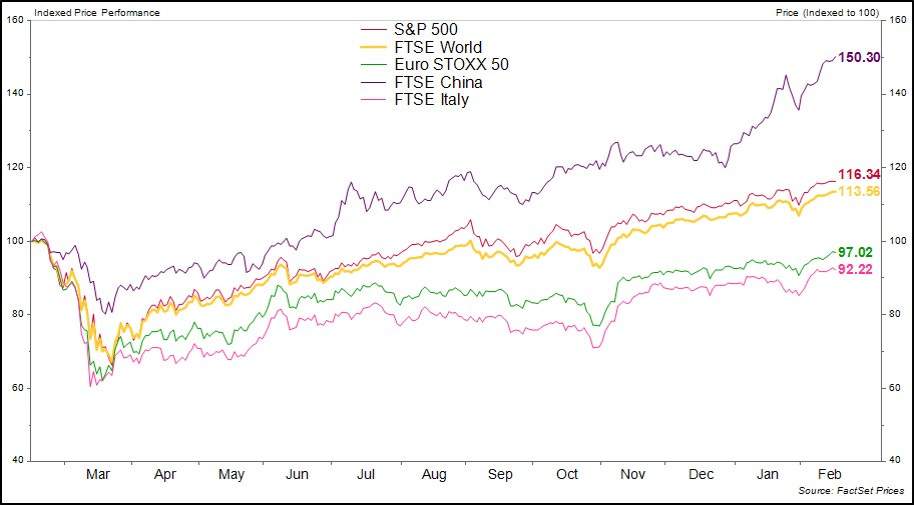

Qui sotto l’andamento delle principali borse mondiali e di quella italiana tra febbraio 2020 e oggi:

Il FTSE World (un indice che sintetizza l’andamento delle borse mondiali) guadagna il 13% rispetto a un anno fa. In Europa e in Italia - dove gli stimoli della politica monetaria non si sono tradotti immediatamente in stimoli fiscali da parte dei governi come negli Stati Uniti - perdiamo qualche punto percentuale rispetto a febbraio di un anno fa, comunque non certo lo scenario apocalittico in cui versa effettivamente la cosiddetta economia reale.

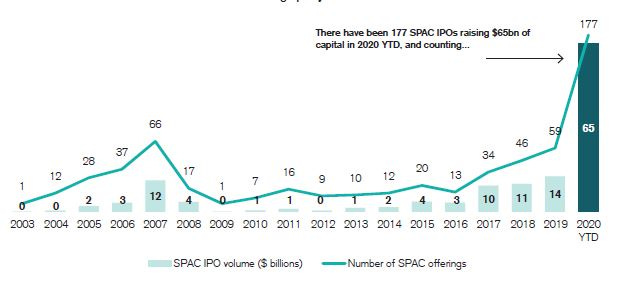

In questo contesto, molte società ne hanno approfittato per quotarsi in borsa aumentando così l’offerta di asset in cui gli investitori possono investire (senza tuttavia tenere il passo con la marea di liquidità disponibile sul mercato). C’è talmente tanto bisogno di investire in asset, che va sempre più di moda il fenomeno delle SPAC (Special Purpose Acquisition Vehicle): in pratica sono scatole vuote quotate promosse da manager più o meno affermati che si fanno dare soldi dagli investitori in attesa di acquisire qualche società non quotata che poi verrà fusa con la SPAC (divenendo quindi quotata).

Nel 2020 sono state create 177 SPAC (quasi una ogni due giorni!) che hanno raccolto complessivamente 65 miliardi di dollari. Sessantacinque miliardi di dollari investiti in scatole vuote. Mustier, uscito da Unicredit, fonderà una SPAC ovviamente.

Per quanto sia indicativo del momento e interessante il fenomeno delle SPAC, è più divertente parlare dei veri collocamenti in borsa, le cosiddette IPO.

Ho sempre seguito con particolare interesse il mercato delle IPO (Initital Public Offering) perché danno una chiara indicazione di dove si stanno muovendo i mangoddi, perché ad ogni IPO abbiamo più disclosure su un particolare settore e trend specifici.

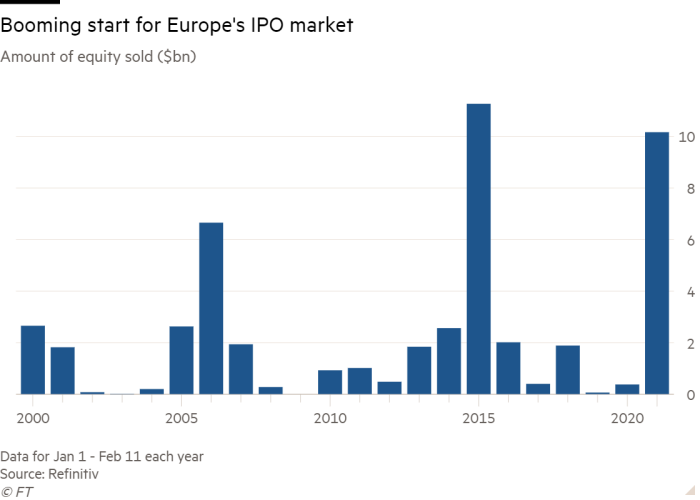

Solo in Europa, nei primi due mesi del 2021, sono stati effettuati collocamenti azionari per oltre 10 miliardi di euro, il livello più alto degli ultimi 20 anni se si esclude il 2015 (anno in cui erano state quotati colossi come ABN Amro, Poste Italiane e Worldpay).

Dove sono andati i soldi delle IPO più importanti del 2021? Brutte scarpe comode e armadi automatici.

Dr Martens

Il fondo di private equity Permira aveva acquisito Dr. Martens 7 anni fa dalla famiglia inglese Grigg per 300 milioni di sterline quando era quasi sull’orlo della bancarotta. Dopo aver (i) rifocalizzato il marchio sul suo prodotto iconico, gli stivali (da 1/3 delle vendite a 2/3 delle vendite) e (ii) incrementato le vendite dirette con e-commerce e negozi monomarca da quasi 0% al 45% (20% e-commerce, 25% monomarca), Dr. Martens è riuscita a passare da un fatturato di 200 milioni di sterline a quasi un miliardo. Complice un trend particolarmente favorevole per il prodotto Dr. Martens post covid e la famosa marea di liquidità, Permira ha quotato in Borsa il 35% percento della società assegnandole una valutazione di 5 miliardi di sterline (16 volte quello che l’aveva pagata sette anni fa).

Oggi Dr. Martens quota 20 volte l’EBITDA previsto per il 2021, un multiplo simile ad Adidas, più basso rispetto alle 27 volte di Nike, ma comunque più alto rispetto a marchi del lusso come Ferragamo, Prada, Kering, Lvmh. Va bene il lusso, ma uno stile più rilassato ha favorito in borsa i produttori di abbigliamento “comodo” o sportivo rispetto ad altri marci più blasonati. Sono lì i maggiori margini di crescita, dicono i mangoddi. Sotto un grafico che riporta i multipli EV/EBITDA 2021 a cui quotano le società menzionate:

Per dirla con uno stile più forbito preso dal prospetto informativo di Dr. Martens:

The Directors believe that Dr. Martens is well positioned with respect to long-term societal shifts which are impacting consumer behavior. Expressions of identity of today’s consumers across many aspects are more fluid than ever: Dr. Martens act as a blank canvas through which consumers can express themselves. Gender is one aspect of identity that has been redefined over recent years: Dr. Martens’ products are unisex and therefore extremely democratic and inclusive across gender identities. Casualisation trends, particularly the relaxation of “dress codes” for work and formal occasions is also conducive to Dr. Martens’ continued growth. Dr. Martens products span both casual and formal occasions, suiting versatile lifestyles with consumers able to wear their Docs for multiple occasions on the same day without having to change footwear.

Non è un caso che anche Birckenstock, altro noto marchio di calzature tedesche che non spiccano certo per stile, sia stata approcciata prima dal fondo CVC poi da L Catterton con una valutazione intorno a 4,4 miliardi, un multiplo di circa 18 volte l’Ebitda (L Catterton è un fondo finanziato da Arnault e LVMH, per dire).

Dal prospetto informativo di Dr. Martens siamo finalmente riusciti a scoprire quanto guadagna il signor Dr. Martens (sì, esiste), che nel 1945 insieme a un ingegnere di nome Dr. Funck si era inventato queste scarpe brutte e comode. I due vendettero la loro società di stivali alla famiglia inglese Grigg negli anni ‘50 e nel 2014 la famiglia Grigg vendette al fondo Permira. Nel frattempo Martens e Funk hanno sempre mantenuto la proprietà del marchio facendo un accordo di licensing con la famiglia Grigg (chiamato “Gin Tonic Agreement”). Quindi la società quotata Dr. Martens non possiede il marchio Dr. Martens e paga una royalty media del 2% del fatturato agli eredi di Martens e Funk che, senza far nulla, si godono 20 milioni l’anno di ricavi grazie all’ottimo lavoro svolto dal management installato da Permira nella società.

Uno dei principali driver di crescita di Dr. Martens è stato l’e-commerce. Un altro settore dove ovviamente, post-covid, si sta riversando la liquidità…

InPost

Credeteci o no, in Polonia, un paese di 38 milioni di abitanti in forte crescita economica, Amazon non è ancora entrato. Da quelle parti, il principale sito di e-commerce si chiama Allegro che si è quotato recentemente ottenendo una valutazione di 16 miliardi di euro, 15x volte i ricavi del 2021 (Amazon quota tre volte i ricavi del 2021).

Ma non è del classico e-commerce che vogliamo parlare. La maggior parte dei pacchi consegnati da Allegro non arriva nelle case ma in locker automatizzati gestiti da una società chiamata InPost, fondata nel 2009 da un gruppo di logistica chiamato Integer.

Integer è stata acquisita nel 2017 dal fondo Advent per 100 milioni di euro. Nel giro di 4 anni Advent ha finanziato una mostruosa crescita del parco di locker installato di InPost, portandolo fino a quota 11.000 (9.000 solo in Polonia). Nel 2020 InPost ha realizzato un ebitda di 300 milioni su un fatturato di 600 milioni di euro. La società ha ovviamente beneficiato, come Allegro, dell’accelerazione dei consumi verso l’e-commerce, ma, contrariamente al suo principale cliente, Allegro, InPost non ha dovuto gestire problemi di concorrenza e margini. Se Amazon dovesse entrare in Polonia (come ha già annunciato di voler fare) potrebbe utilizzare semplicemente l’infrastruttura di InPost. Allegro, invece, se la vedrebbe brutta (è scesa del 10% dal giorno dell’annuncio di Amazon).

In Advent, che possiede ancora il 46% di Inpost, sono molto bravi a scalare internazionalmente le società ed è molto probabile che InPost diventi nei prossimi anni la soluzione logistica di riferimento per l’ecommerce anche in paesi come il nostro (sono già arrivati)

Con 9.070 lockers (239 per milione di abitanti), la Polonia è il paese dei lockers (in Italia ne abbiamo 16 per milione di abitanti). Nel resto d’Europa c’è molto spazio per crescere e, a parte DHL in Germania, sembra non ci siano incumbent significativi. A proposito, in gergo tecnico, se volete darvi un tono, il termine corretto da usare è APM (Automated Parcel Machine)

In Italia la maggior parte degli APM sono di InPost e anche quelli di Poste Italiane che potrebbe capitarvi di vedere qua e là sono in realtà frutto di una collaborazione con InPost.

InPost, questa sorta di startup polacca, capitalizza l’80% del valore di Poste Italiane (che oltre a gestire tutto il servizio postale universale, è uno dei principali operatori finanziari di un paese che ha un PIL che è tre volte quello della Polonia).

Quanta differenza fanno le idee e la capacità di svilupparle nella storia di un’azienda.

Liquidità, scarpe e armadi. Se ambientassero Sex and the City nel 2021, in piena pandemia, Carrie Bradshaw e le sue amiche uscirebbero non per fare shopping in una boutique di Manolo Blahnik, ma per andare a ritirare un paio di comode Dr. Martens in un locker. Parlerebbero di soldi persi o guadagnati con investimenti sconsiderati in meme-stock o criptovalue, mentre Mr. Big sarebbe occupato a fare fund raising per la sua SPAC.

E come farebbero a rimorchiare? I siti di incontri!

Bumble

Ecco, il tempo stringe e non ho tempo di approfondire altri numeri e altri business model (dicono che dormire sia importante, poi Substack mi dice che ho quasi raggiunto il limite di lunghezza). Sicuramente con la pandemia e la difficoltà di incontrarsi e rimorchiare, i siti di incontri online devono aver fatto faville. Ma non è di questo che volevo parlare. Mi premeva farvi vedere un video di Whitney Wolfe Herd, la fondatrice di Bumble, un gruppo che possiede diversi servizi di incontri online, che firma la quotazione della sua società al Nasdaq valutata 9 miliardi di dollari mentre tiene in braccio suo figlio, diventando una delle imprenditrici più giovani (31 anni) e ricche del mondo (3 miliardi di dollari). E questo non è solo merito della liquidità e della politica monetaria.

Costa sto leggendo

Svuota il carrello. Il marketing spiegato benissimo - Gianluca Diegoli.

In “Una cosa divertente che non farò mai più” David Foster Wallace ci racconta l’esperienza di un viaggio su una nave da crociera con un esemplare stile che mescola documentario, situazionismo, virtuosismo, scrittura comica, dramma e introspezione. Dopo averlo letto non ne saprai molto sulle crociere, ma ti rimarrà quel che basta e quello che ti sarebbe rimasto a distanza di dieci anni se avessi fatto davvero un viaggio su una nave da crociera.

Non accostiamo GD a DFW, altrimenti si monta la testa, ma “Svuota il carrello” fa con il marketing quello che DFW ha fatto con le crociere: lo sviscera, lo prende in giro, te lo spiega con perizia e te lo mostra, senza giudizi di merito, per quello che è: specchio e risultato delle nostre piccole fobie e di quella malattia chiamata consumismo. Avendo una formazione economica, non avevo bisogno di studiare cosa fossero cross selling e upselling, ma scovarli insieme a GD al bancone di un bar, nel serpentone dell’autogrill o in un sito di e-commerce, è stata un’esperienza divertente (che farò ancora, osservando ogni volta che entrerò in un negozio online o offline un invisibile e ostile valzer fra marketer e consumatore, fra prodotto e bisogno). Non ho mai lavorato nel marketing, ma ora posso dire di sapere cosa prova chi ci lavora così come posso dire di conoscere le crociere avendo letto DFW e non avendone mai fatta una (in tempi di Covid, poi...)

A proposito, Diegoli è uno dei principali indiziati e responsabili per questa mia nuova passione per le newsletter. Se non vi va di spendere 16 euro per il suo libro, che comunque sono meno di due aperitivi (visto, ho già imparato a usare la tecnica del framing), potete iscrivervi alla sua mailing list che è gratis (Clicca qui!)

Costa sto vedendo

This is Us - Epopea strappalacrime dei Pearson. Una famiglia felice come tutte le altre e infelice a modo suo, in modo straordinario. Una serie dove il tempo non passa e fa dei giri immensi in una sorta di costante psiconalisi. E’ improprio parlare di flash back perché presenta e passato si fondono e si scambiano continuamente. E’ una serie unica per stile narrativo e quasi perfetta da un punto di vista tecnico. Già dall’inizio che si apre con The End di Sufjan Stevens capisci che sei di fronte a qualcosa che ti colpirà dentro. Jack Pearson, con tutte le sue imperfezioni e dipendenze, è il papà che vorresti essere: ti fa commuovere ogni volta che semina amore (quando si inginocchia per parlare a uno dei “tre grandi” sai già che dirà la cosa giusta che ti sconvolgerà), ti rende fiero ogni volta che vedi crescere quell’amore nei suoi figli diventati grandi e ti fa piangere quando nonostante tutto fallisce, sempre amando la sua famiglia.

Costa sto ascoltando

Quando ad aprile non si poteva fare altro che correre, con questo brano di apertura del sesto album degli Strokes ho macinato 60 km a settimana strappandomi alla fine il gastrocnemio di quattro centimetri. Non sono mai andato oltre questo brano in piena pandemia, ma questa settimana ho voluto ascoltare tutto The New Abnormal. Chiamatelo album della maturità, a sette anni di distanza del penultimo Comedown Machine: ogni canzone riproduce con consapevolezza i loro marchi di fabbrica con quella voce annoiata e biascicante che racconta una New York fatta di serate vuote, relazioni sbagliate e insicurezze, sulle basi di chitarre che se la tirano con riff facili e orecchiabili.

Complimenti!

👏 Bella newsletter. Scritta bene e con un mare di cose interessanti.