💉🧬 Il conto della serva complottista 💰

💉🧬 Il conto della serva complottista 💰

Quanto guadagnano veramente le "Big Pharma" con i vaccini? E i social?

E’ venerdì 5 febbraio. Ci siamo quasi. Abbiamo già vaccinato il 2% della popolazione.

Adulti e vaccinati

Il vaccino come Santo Graal per il ritorno alla normalità. Il vaccino come la luce in fondo al tunnel. Il vaccino come agente chimico per modificarci geneticamente e trasformarci in personaggi della Marvel. Il vaccino come business. Ma certo!

Siccome è “tutta una questione di soldi (ehm, mangoddi) e il resto è conversazione”, <cospirazionista mode on > cerchiamo di capire quanto “Big Pharma” guadagnerà dal vaccino per il Covid-19 e se n’è valsa davvero la pena aver provocato una pandemia per lucrare sui vaccini </cospirazionista mode off>

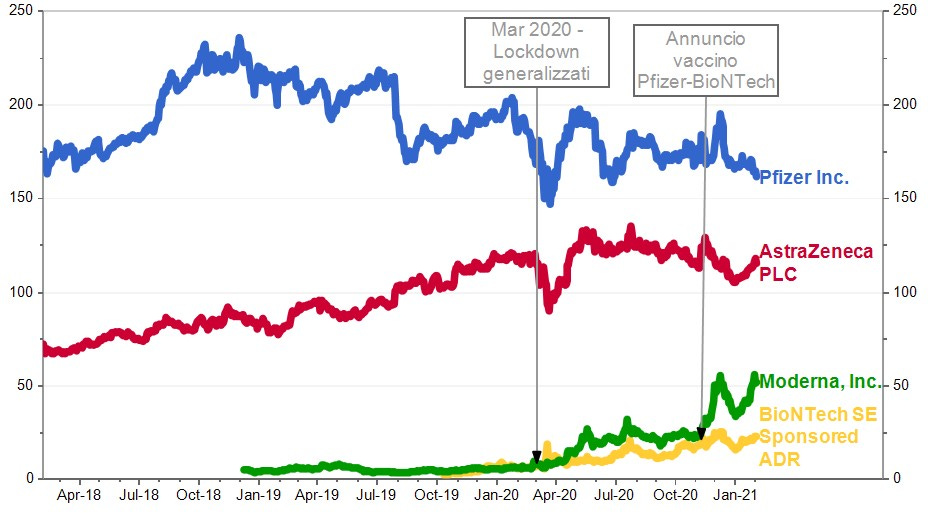

Vediamo le previsioni di utili per Pfizer, BionTech, Moderna e AstraZeneca (le società più avanti nella commercializzazione e nello sviluppo del vaccino per Covid-19).

Pfizer. Negli anni pre-pandemia dal 2016 al 2019, Pfizer non si è schiodata da un EBITDA di 20 miliardi di dollari l’anno (l’EBITDA è un utile prima di ammortamenti, interessi e tasse). Le stime per il 2020 sono di 18 miliardi e le stime per gli anni 2021-2022 sono di 21 miliardi di dollari di EBITDA. Non si vede un grande impatto del vaccino per Covid-19. Nella call sui risultati 2020, il management ha dichiarato che nel 2021 venderanno vaccini Covid-19 per 15 miliardi di dollari con un impatto sull'EBITDA di circa 3 miliardi di dollari. La marginalità è piuttosto bassa per un prodotto del genere a causa dei costi logistici (deve essere conservato a -70°) e soprattutto della royalty del 50% che Pfizer dovrà versare a BioNTech, società che ha sviluppato il vaccino (non a caso il nome in codice del vaccino è BNT162b2). C’è da dire che Pfizer fa tante cose e che il business vaccini rappresentava nel 2020 solo il 15% dei suoi ricavi (la maggior parte dei quali provenienti dal vaccino per il pneumococco Prevenar), quindi si direbbe che il vaccino per Covid-19 controbilanci il resto del business che è in calo.

A inizio pandemia tutta Pfizer valeva 200 miliardi di euro. Oggi vale… 160 miliardi di euro (il Viagra - come altri farmaci di Pfizer - è ormai off patent e si può comprare il generico).

Uno dei motivi principali dello scarso impatto del vaccino sulle valutazioni di Pfizer è che la tecnologia utilizzata per produrlo (mRNA) rimarrà di proprietà della società tedesca BioNTech con cui è in essere un accordo di sviluppo e suddivisione dei profitti solo per il vaccino Covid-19.

Moderna. Qui è più facile. Moderna è una società nata per sperimentare tecnologie basate su mRNA. Il suo vaccino per Covid-19 è praticamente il suo unico prodotto sul mercato. Fino al 2019 ha sempre realizzato una perdita di circa mezzo milione di dollari. Arriva il vaccino e tra il 2021 e il 2023 gli analisti prevedono che Moderna realizzerà mediamente circa 5 miliardi di EBITDA positivo l’anno (andando poi progressivamente a calare). Dalla sua quotazione a fine 2018, il valore di Moderna è passato da 5 miliardi di euro a 52 miliardi!

Bel colpo per il fondo Flagship Pioneer che nel 2012 ha costruito Moderna da zero investendo 200 milioni e attraendo 2 miliardi di dollari da altri investitori fra il 2012 e il 2018 (tra gli investitori anche le case farmaceutiche Merck - che ha rinunciato a sviluppare un suo vaccino perché troppo in ritardo - e Johnson & Johnson).

Oggi Flagship Pioneer ha ancora un 8% di Moderna che vale 5 miliardi di dollari e ha già venduto azioni per un controvalore di 10 miliardi.

Gli analisti apprezzano Moderna non tanto per il vaccino Covid-19, ma perché ora che la sua tecnologia mRna è validata, potrà realizzare altri medicinali, ad esempio contro il cancro.

BioNTech. Anche BioNTech nasce per sperimentare cure contro il cancro con tecnologia mRna e, come Moderna, ha fatto bingo grazie al vaccino per Covid-19. Nel 2019 perdeva 180 milioni di euro su ricavi di 100 milioni di euro. Tra il 2021 e il 2023 si prevede che BioNTech realizzi mediamente 5 miliardi di EBITDA l’anno (2 miliardi negli anni successivi) con ricavi da vaccino Covid-19 complessivi pari a 8,5 miliardi nello stesso periodo. BioNTech è stata quotata nell’ottobre del 2019 a una valutazione di 2 miliardi di euro e oggi vale… 26 miliardi di euro. Come per Moderna, il mercato assegna questa alta valutazione non tanto per i 15 miliardi di utili in tre anni che BioNTech farà con vaccini Covid-19 (una sorta di una tantum), ma per le potenzialità della sua tecnologia.

Dietro BioNTech ci sono gli ormai famosi coniugi turchi emigrati in Germania (Uğur Şahin e Özlem Türeci), ma soprattutto i gemelli Stuengmann, che dopo aver venduto la loro società di generici a Hexal a Novartis per 6 miliardi di euro hanno reinvestito i proventi in varie società nel campo delle biotecnologie e delle neuroscenze. Oggi gli Struengmann, dopo la quotazione di BioNTech, hanno ancora il 47% della società (per un controvalore di 13 miliardi di euro) mentre Uğur Şahin detiene il 17% (per un controvalroe di 4,7 miliardi di euro). Questo immunologo, figlio di un operaio della Ford emigrato a Colonia quando aveva quattro anni, oggi ha un patrimonio netto doppio rispetto a Berlusconi (senza aver corrotto nessuno).

Astrazeneca. Astrazeneca ha realizzato negli anni pre-pandemia un EBITDA annuo di circa 7 miliardi di euro. Ha un’ottima pipeline di prodotti per il trattamento del cancro ai polmoni, tra cui Tagrisso e Durvalumab e la sua crescita deriverà soprattutto da questi. Nel 2023 infatti realizzerà un’EBITDA superiore del 70% rispetto ai livelli attuali, proprio grazie a questi farmaci. L’impatto del vaccino per Covid-19 è piuttosto trascurabile dal momento che Astrazeneca ha deciso di offrirlo senza profitti ai paesi in via di sviluppo e che il costo dello stesso è molto contenuto 2-3 dollari a dose. Ipotizzando un miliardo di dosi consegnate, arriviamo a 2-3 miliardi su un fatturato di 22 miliardi pre covid (con utili trascurabili). Prima della pandemia Astrazeneca valeva circa 100 miliardi e oggi siamo su valori di 115 miliardi. C’è da dire che negli ultimi tre anni, man mano che veniva autorizzata la pipeline di prodotti contro il cancro, Astrazeneca è cresciuta molto rispetto alla valutazione del 2018 di circa 70 miliardi. Il vaccino sviluppato, inoltre, non è nulla di particolarmente innovativo e consiste in un virus del raffreddoree degli Scimpanzè, che non si moltiplica negli uomini, utilizzato per trasportare il materiale del virus Sars-Cov2.

Per riassumere, sotto un grafico che rappresenta l’andamento del valore in miliardi di euro delle quattro società di cui ho parlato:

Appare chiaro che i maggiori beneficiari dal vaccino sono Moderna e BioNTech che oggi valgono complessivamente 75 miliardi di dollari rispetto ai 10 miliardi scarsi pre-pandemia. Le conclusioni di questa analisi?

1) Le “Big Pharma”, le grandi società come Pfizer e AstraZeneca, non hanno affatto tratto benefici dalla pandemia, anzi. Si sono fatte trovare impreparate rispetto a società più innovative che probabilmente faranno distruption in campo farmaceutico un po’ come i social media hanno sconvolto il mondo dei media

2) Mai sottovalutare l’importanza del connubio inscindibile tra capitale umano e capitale, tra persone e mangoddi. Senza i fondi di venture capital che hanno finanziato i ricercatori di Moderna e BioNTech, non si sarebbe mai potuto creare un così grande valore (75 miliardi) in un periodo così breve tempo.

Noi intanto tramite Invitalia abbiamo appena dato 81 milioni di euro a Reithera che sta sviluppando un vaccino per Covid-19 attualmente in fase 1. Negli stessi giorni, Istituto Pasteur e Merck hanno rinunciato a sviluppare ulteriormente il loro vaccino in fase 2 (data l’ampia disponibilità di vaccini della concorrenza). BioNTech è stata fatta partire con 200 milioni di euro. Se spendessimo meglio e con più pianificazione i soldi pubblici, forse riusciremmo anche noi a creare valore.

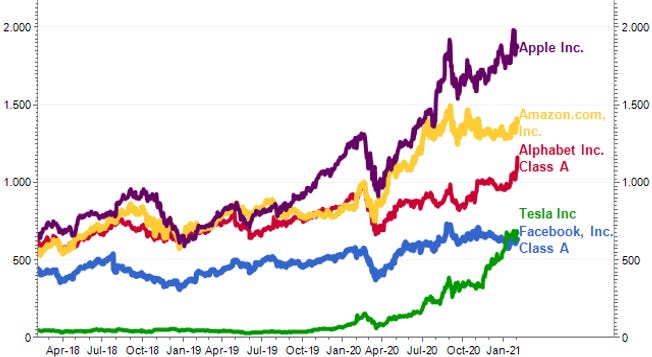

3) Gli utili complessivi che faranno le società farmaceutiche dalla vendita del vaccino per Covid nel 2021 saranno, approssimando per eccesso, di 15 miliardi. Cifra enorme? Per mettere in prospettiva, solo Facebook, una delle piattaforma più utilizzata dai cospirazionisti, realizzerà nel 2021 un EBITDA di 43 miliardi di euro rispetto ai 35 miliardi di euro del 2019

Altri vincitori e vinti della pandemia…

A proposito di Facebook… Gli analisti prevedono che nel 2021 i suoi ricavi cresceranno con tassi superiori al passato grazie alla pubblicità da clienti piccoli, che prima della pandemia non ci pensavano per niente a vendere su internet. Non so voi, ma il mio newsfeed su Facebook si è riempito di pubblicità del Caffè Gambrinus di Napoli che, dopo aver deciso di non aprire nel 2021, ha cercato di vendermi in tutti i modi la loro pastiera o di Tastelanghe, azienda agricola piemontese che ha cercato di prendermi per la gola con torte alla nocciolo o creme spalmabili (non ho ceduto né alla pastiera né alla Nutella gourmet).

Peccato solo che Apple stia cercando di guastare la festa a Facebook con il nuovo aggiornamento di iOS, nel quale renderà molto più difficile per Facebook seguire i suoi utenti attraverso le diverse piattaforme e diversi device. Un po’ ridicolo l’appello di Facebook che dice di voler difendere la capacità delle piccole e medie imprese di raggiungere clienti, ma anche la mossa di Apple non è esclusivamente focalizzata sulla nostra privacy.

Anche a Google, pardon Alphabet, è andata bene con un incremento dei ricavi da pubblicità del 22% nell’ultimo trimestre (un incremento molto superiore rispetto alla crescita del 10% nel terzo trimestre e al calo dell’8% del secondo). Unica nota dolente, Google ha finalmente rivelato le performance della divisione Cloud: ha perso 4 miliardi di euro su ricavi di 10 miliardi di euro. Lì dove Amazon fa la maggior parte dei suoi utili, Google perde pesantemente. Evidentemente crescere in quel segmento e sottrarre quote di mercato ad Amazon e Microsoft costerà parecchio a Google.

Qui sotto l’ andamento della capitalizzazione di borsa in miliardi di euro delle società di cui abbiamo parlato (+ bonus Tesla). Il vincitore è chiaramente Apple e la ragione si chiama Cina, dove Amazon, Alphabet e Facebook non sono presenti. La Cina è uscita vincente dalla pandemia con pil in crescita e lockdown limitati: qualsiasi azienda esposta a quel mercato sarà andata bene nel 2020 e nel 2021.

Fresenius, uno dei maggiori operatori di centri per dialisi, ha emesso un profit warning prevedendo un calo degli utili del 25% dovuto a un’extra mortalità che ha colpito in modo particolare i suoi “clienti".

E Gamestop? Come è andata a finire? Molto male per chi non ha venduto in tempo e non è uscito dallo schema Ponzi pompato su Reddit. Le azioni sono passate da un massimo di 450 dollari a 50 in una settimana. Perdita dell'88%: come da manuale.

Cosa sto leggendo

Furore - John Steinbeck. Epopea di una famiglia di mezzadri americani che dopo la crisi, l’ennesimo raccolto andato male e l’utilizzo più intensivo dei trattori, lascia l’appezzamento su cui viveva per cercare fortuna in California insieme ad altre masse di disperati. Sembrano i malavoglia in versione statunitense e colpisce leggere di come anche nella terra delle opportunità, in certe circostanze, la miseria, da condizione economica, diventi un destino inesorabile.

Libro scritto con uno stile crudo che cambia registro e diventa quasi poetico ogni volta che entra in gioco la natura. Il contrasto tra uomo e natura è evidente nello stile e si ripropone continuamente nella trama.

Devo ancora finirlo, ma finora lo descriverei come un libro potente e terribile.

Per chi è abituato a strutture sofisticate, società, consigli di amministrazione, deleghe, capitali, etc, - pippe mentali e sovrastrutture varie, in altre parole- leggere questo dialogo tra il mezzadro e il trattorista che ha ricevuto ordini di cacciarlo via è un’epifania di cosa sia la rassegnazione della disperazione:

- E a te chi te li dà gli ordini? Andrò da lui. E’ lui quello da ammazzare

- Ti sbagli lui prende ordini dalla banca. La banca gli ha detto “o fai sloggiare quella gente o perdi il lavoro”

-Be’ questa banca avrà un presidente. Io carico il fucile e vado dalla banca

- Un tizio mi ha detto che la banca piglia ordini dall’Est

- Ma dove finisce, questa catena? A chi possiamo sparare? Non mi va di morire di fame senza ammazzare l’uomo che mi fa morire di fame

…

Chi è la Shawnee Land and Cattle Company? Non è nessuno. E’ una società.

Cosa sto vedendo

Dix pour cent (aka in Italia con il titolo scemo “Chiami il mio agente!”) - Per fortuna le serie francesi non sono tutte come Emily in Paris. Avevo già visto le prime tre stagioni su Netflix di 10% e recentemente è uscita la quarta.

Quattro stagioni che raccontano le vicessitudini di un gruppo di agenti cinematografici alle prese con i capricci di attori famosi e attoruncoli. In ogni episodio un cameo in cui recita effettivamente un attore famoso nel ruolo di se stesso rappresentato dall’agenzia ASK (c’è anche un’episodio con una Monica Bellucci in forma e in crisi di mezz’età). Una serie autoreferenziale per certi versi un po’ à la Boris (senza mai toccare le vette di comicità di quel capolavoro italiano) che racconta da una parte il mondo dello “Show-Biz” , dall’altro quello delle vite comuni degli agenti alle prese con famiglia, lavoro e vita di tutti i giorni. Diciamo che il sistema dello spettacolo italiano è Boris. Il sistema francese è questa roba un po’ Bo-Bo che si dà delle arie senza troppa convinzione. E’ bello però vedere una serie così popolare che si prende il gusto e la briga d’essere ancora così colta, colta come si era mediamente colti una volta (ok, boomer). Si sentono riferimenti a Danielle Darrieux, Anna Karina e il cagnolino di un’agente si chiama Jean Gabin.

Cosa sto ascoltando

Paolo & Pan Caravelle - Ascoltati per caso, forse mentre vedevo Dix pour cent. E’ un genere nuovo. Musica elettronica con ambientazioni tropicali da Bossa Nova. Un po’ LCD Soundsystem un po’ Caetano Veloso. Il loro album Caravelle è un piccolo gioiellino. In più non se la tirano come gli indie e non sono particolarmente prolifici.

Questo il mio pezzo preferito dall’album Caravelle:

Buon weekend e a venerdì prossimo!

P.S. Sharing is caring! Se ti piace questa newsletter, parlane e sparlarne.

Ciao Daniele! (1) nei confronti EBITDA pre e post, hai depurato l'effetto dell'entrata in vigore degli IFRS 16? (2) boomer a chi? :-)