🎤🩰🛣️ CdA importanti e canzoni country

🎤🩰🛣️ CdA importanti e canzoni country

E’ venerdì. No, anzi, è domenica. Vista l’irregolarità con cui sto pubblicando gli ultimi numeri di Segui i Mangoddi, facciamo che per sapere il giorno usate un calendario, che è sicuramente un metodo più efficace.

La Ferragni ti fa le scarpe

Appena ho visto titoli del tipo “Effetto Ferragni, Tod’s guadagna 100 milioni in borsa”, mi ero ripromesso che non avrei scritto dell’ingresso di Chiara Ferragni nel CdA di Tod’s, ma alla fine non ho resistito. Cercherò almeno di trattare la notizia in modo meno convenzionale soffermandomi su alcuni aspetti tecnici e tralasciando fumosi e ineffabili riflessioni sull’impatto della Ferragni quale influencer sulle vendite future di Tod’s.

1) Come prevedibile, la notizia ha avuto un forte impatto sul titolo Tod’s, che ha chiuso la giornata di venerdì con un +14%. Eppure Tod’s non ha ritenuto opportuno diffondere un comunicato stampa price sensitive a mercati chiusi. La notizia è cominciata ad essere battuta dall’agenzia MF-DJ verso le 10:00 - a mercati aperti - senza che se ne trovasse traccia sul sito della società né tantomeno sulla piattaforma ufficiale utilizzata da Borsa Italiana (eMarket SDIR - eMarketSTORAGE ) per la diramazione dei comunicati stampa al mercato.

Capisco che una società con il 20% di flottante non sia particolarmente attenta verso la comunicazione al mercato, ma qui siamo ai limiti dell’aggiotaggio.

La sciatteria con cui è stata comunicata la notizia non ha inciso solo sul timing, ma anche sui contenuti che sono stati imprecisi e carenti.

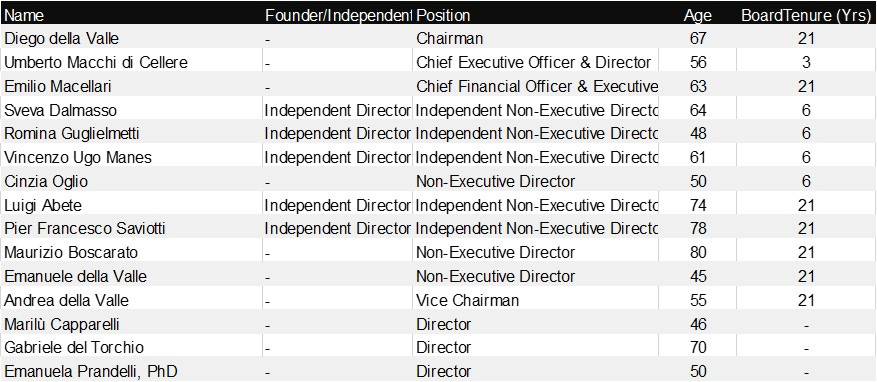

2) Lo statuto di Tod’s prevede un Cda composto da un massimo di 15 membri e in effetti sono già stati nominati 15 membri (neanche fosse una banca sistemica). Le agenzie, non particolarmente attente a temi di corporate governance, scrivono

“il Gruppo Tod''s nomina Chiara Ferragni membro del Consiglio di Amministrazione”.

Quando? Come? Perché? Ci sono già 15 consiglieri in carica e non è che una società possa nominare motu proprio un membro del consiglio di amministrazione di punto in bianco. Può farlo il CdA stesso cooptando un membro in determinate circostanze, oppure lo fa l’assemblea degli azionisti in determinati momenti. Ora vedo dal pessimo sito di Tod’s che c’è un’assemblea degli azionisti convocata per il 21 aprile in cui all’ordine del giorno c’è, fra l’altro, il rinnovo del consiglio di amministrazione per il triennio 2021-2023. Quella sarà probabilmente l’occasione in cui Chiara Ferragni verrà nominata membro del CdA.

Resta la domanda: da chi? Sarà presentata nella lista dell’azionista di maggioranza Della Valle? Entrerà come consigliere indipendente? Non si sa, ma sarebbe buono a sapersi per il mercato.

Ad ogni modo l’agenzia in cui si dice che il Gruppo Tod’s nomina Chiara Ferragni membro del Consiglio di Amministrazione è fattualmente incorretta e anticipa i tempi rivelando al mercato un disegno dell’azionista di maggioranza con effetti rilevanti sul titolo. Una comunicazione più attenta al mercato avrebbe aiutato.

3) Ma veniamo ai motivi di questa nomina. Marketing? Sicuramente. Ma soprattutto tematiche ESG (Environmental, Social, Governance), un acronimo per racchiudere tre parametri su cui le società sono sempre più valutate nell’ambito del cosiddetto investimento responsabile. Il comunicato con cui Tod’s annuncia la cooptazione/nomina di Chiara Ferragni sembra fatto apposta per guadagnare punti nel rating ESG:

Ritenendo sempre più importante occuparsi di impegno sociale, della solidarietà verso il prossimo e della sostenibilità nel rispetto dell''ambiente e del dialogo con le giovani generazioni, il Gruppo Tod's nomina Chiara Ferragni membro del Consiglio di Amministrazione. Siamo certi che la conoscenza di Chiara del mondo dei giovani, unita all'esperienza dei membri del Cda, possa costruire un gruppo di pensiero dedicato a progetti focalizzati alla solidarietà verso gli altri, con forte attenzione al mondo giovanile che, mai come in questo momento, ha bisogno di essere ascoltato

Gruppo di pensiero? Solidarietà verso il prossimo? Sostenibilità nel rispetto dell’ambiente? Chi ha scritto questa roba? Attenzione al mondo giovanile? Permettetemi di far notare che l’età media dei 15 membri del CdA di Tod’s è 60 anni. Il più giovane ha 45 anni (ed è il figlio di Diego Della Valle). Il più vecchio ha 80 anni (“l’esperienza dei membri del CdA”). Con 4 donne su 15, il CdA di Tod’s non rispetta neanche i requisiti della legge Golfo-Mosca.

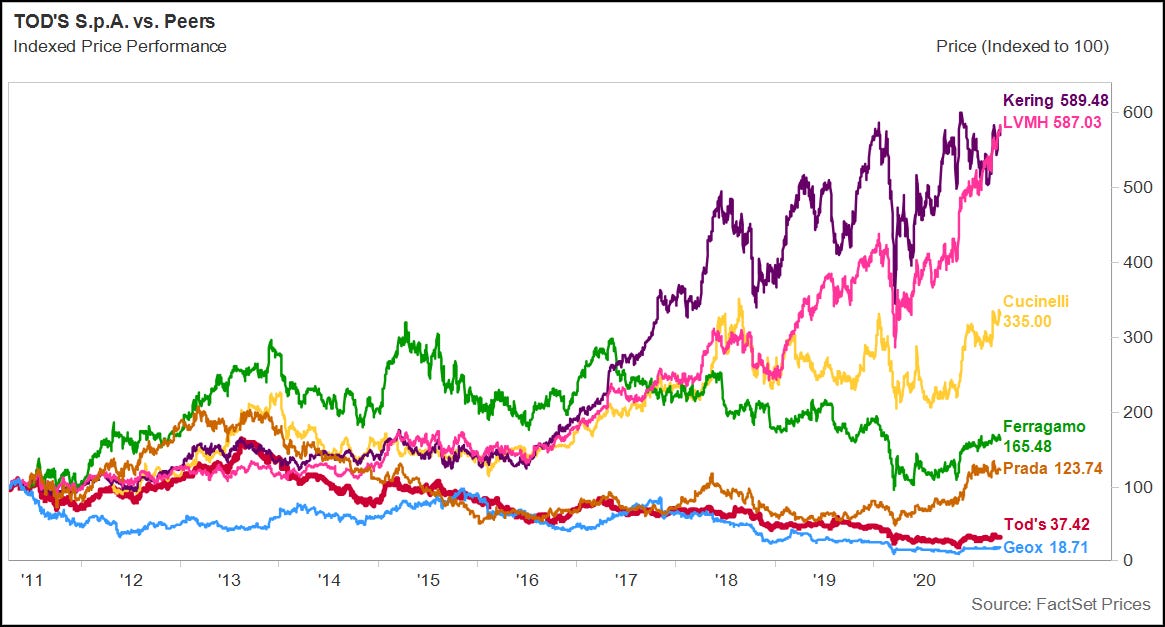

4) The Blonde Salad risolleverà le sorti del gruppo Tod’s? Anche dopo il +14% di venerdì scorso, il titolo Tod’s versa in uno stato comatoso se comparato con altri titoli del settore del lusso:

In 10 anni il titolo ha perso il 63% quando gruppi come Kering e LVMH hanno quasi sestuplicato il proprio valore. Anche i più modesti gruppi nostrani come Cucinelli, Ferragamo e Prada sono comunque riusciti a mettere a segno ritorni di tutto rispetto.

Eppure, dopo tanti commenti caustici, mi permetto di vedere positivamente l’ingreso della Ferragni nel CdA di Tod’s, per la società, ma in generale per la corporate governance delle società italiane. Solo un sempliciotto può pensare che le Ferragni da domani si metterà a sponsorizzare Tod’s sui suoi social o a far indossare mocassini con i gommini a Fedez. E non credo neanche a tutte le moine ESG scritte da Tod’s nel suo comunicato sul dialogo con i giovani.

La Ferragni è stata messa lì perché forse finalmente qualcuno si è reso conto che i posti in consiglio di amministrazione non sono semplici poltrone in cui mettere amici, amici degli amici e persone a cui si deve un favore. Un CdA non è la sede ufficiale in cui si approva qualsiasi cosa portata in consiglio dall’amministratore delegato. Un consiglio di amministrazione, composto per la maggior parte da amministratori senza deleghe, non è neanche la sede in cui si amministra la società. Ciò detto, definirei il CdA come il luogo in cui si pongono limiti e si disegnano orizzonti per coloro che la società la amministrano effettivamente. In un’azienda, chi lavora nell’alta direzione conosce bene le attitudini dei consiglieri di amministrazione e si regola di conseguenza nelle proposte che sottopone all’organo esecutivo.

Sono sicuro che i prossimi piani di marketing o le prossime strategie sui ggiovani di Tod’s verranno elaborate molto più accuratamente, non perché ci metterà bocca Chiara Ferragni, ma perché chi dovrà presentarle in CdA saprà che a giudicarle non ci sarà solo il figlio di papà e l’avv. Boscarato, l’ottantenne avvocato di famiglia.

Intanto, il mercato con quel +14% ha preso nota e chissà che anche in altre società, soprattutto in quelle a partecipazione pubblica, non ci si renda conto che dei CdA scelti con criteri professionali anziché relazionali forse possono fare la differenza, per il mercato e per l’azienda.

Autostrade per la Spagna

Chissà come passeranno il weekend i membri del consiglio di amministrazione di Atlantia, alle prese con un bel grattacapo. Continuare le trattative per vendere Autostrade per l’Italia a Blackstone-Macquarie-CDP con il placet del governo, oppure accettare l’offerta più alta della spagnola ACS?

Tralasciamo tutte le trattative da film horror in cui per mesi i governi Conte e Conte Bis si sedevano al tavolo negoziale per comprare Autostrade per l’Italia, mentre in consiglio dei ministri si discutevano decreti con efficacia retroattiva per ritirare la concessione autostradale senza indennizzi.

A un certo punto, qualcuno a Palazzo Chigi ha deciso che i fondi Blackstone e Macquarie, affiancati o sorvegliati da CdP, sarebbero stati migliori gestori della concessione e sono stati designati come soggetti favoriti per comprare Autostrade per l’Italia a un prezzo di 9 miliardi di euro da Atlantia. La trattativa si è bloccata a causa di alcuni dettagli tecnici e mentre a Roma si negoziava, giovedì scorso è arrivata la bomba di ACS che sarebbe disposta ad offrire 10 miliardi di euro, uno in più di Blackstone-Macquarie-CDP.

ACS è un gruppo multinazionale spagnolo attivo nel settore delle costruzioni e una vecchia conoscenza di Atlantia. Nel 2018 ha fatto di tutto per mettere i bastoni fra le ruote ad Atlantia che voleva comprarsi la spagnola Abertis e che non è stata proprio la benvenuta in Spagna. Va detto che quando 12 anni prima era Abertis che aveva provato a comprare Atlantia, il nostro governo con Di Pietro ministro delle infrastrutture, si oppose in nome dell’italianità di Autostrade. La guerra per Abertis si è conclusa nel 2018 con lo scoppio della pace fra Atlantia e ACS che si sono divisi 50/50 Abertis tramite un’offerta congiunta da 18 miliardi e con Atlantia che si è comprata il 23% di Hotchief, una società del gruppo ACS (finanziando così in parte il suo socio al 50% in Abertis ed ex rivale).

Chissà che ora ACS non riesca a sfilare Auotstrade per l’Italia ad Atlantia e al consorzio Blackstone-Macquarie-CDP per poi fonderla in Abertis e salire in maggioranza di Abertis. A quel punto si riporterebbe Abertis sotto il controllo spagnolo e si realizzerebbe l’antico sogno di fonderla con Autostrade per l’Italia.

ACS potrebbe beneficiare di un’importante sponda trovata in Chris Hohn, che dirige il fondo TCI e possiede il 10% di Atlantia. Hohn, sempre molto critico verso le minacce del governo italiano ad Atlantia a tal punto da aver scritto un esposto alla Commissione Europea, ha commentato così l’offerta di ACS:

ACS-Abertis seem prepared to offer a higher price than CDP for Aspi and are clearly a superior industrial partner than Blackstone and Macquarie. ASPI should be allowed to be sold to the highest bidder without interference from the Italian government.

Vuoi vedere che alla fine riusciremo a ridurre Atlantia, uno dei pochi gruppi multinazionali italiani leader nel mondo nel settore delle concessioni, in una piccola holding di aeroporti dopo che le verranno sfilate Abertis e Autostrade per l’Italia?

Forse sarebbe stato meglio revocare la concessione tout court ad Autostrade per l’Italia anziché giocare a fare M&A…

Cosa sto ascoltando (si parla sempre di soldi)

Vi piace Taylor Swift? Musicalmente a me piace questo incrocio fra pop e country, ma mi sono invaghito di lei soprattutto dopo aver visto su Netflix Miss Americana, un film documentario sulla sua vita. E’ una con le palle, Taylor. E’ una che farà perdere un sacco di soldi a Carlyle, uno dei fondi di private equity più grandi del mondo. Questa settimana mi sono ascoltato in loop Fearless, il secondo album di Taylor Swift, per ricordarmi quanto in ogni deal sia importante la due diligence legale e, soprattutto, quanto sia importante fare deal senza farsi nemici.

Cominciamo dall’inizio.

Quando non era neanche un’adolescente, Taylor aveva siglato un accordo con un’etichetta discografica sconosciuta chiamata Big Machine a cui cedeva i diritti per i suoi primi sei album. Le cose sono andate benissimo a Taylor, ma soprattutto a Big Machine che da etichetta country semi sconosciuta è diventata una società che fatturava 100 milioni di dollari l’anno grazie ai diritti sulle registrazioni di Taylor Swift. Terminato l’accordo dopo la registrazione del sesto album, Taylor ha provato a ricomprarsi i diritti dei suoi album, ma le trattative si sono arenate portando Taylor a non rinnovare l’accordo con Big Machine e a produrre gli album successivi con Republic Records del gruppo Universal (Vivendi).

Dopo un paio d’anni Scott Borchetta, il fondatore e proprietario di Big Machine, lo stesso che non voleva vendere le preziose registrazioni di Taylor Swift alla cantautrice, decide di vendere Big Machine a Ithaca Holdings LLC, società dell’agente Scooter Braun, per 300 milioni di dollari. Ithaca Holdings ha tra i soci di minoranza il fondo Carlyle Partners VI che ci aveva investito dal 2017 e che finanzierà la transazione da 300 milioni di dollari investendo altri soldi in Ithaca Holdings, valutandola complessivamente 800 milioni di dollari.

Secondo voi come ha reagito Taylor Swift? Gliel’ha fatta pagare a tal punto da rendere il valore di Big Machine prossimo a zero.

Per prima cosa ha negato i diritti di sincronizzazione (synch right license) per tutte le sue canzoni. Cosa sono i diritti di di sinconrizzazione? L’auotre di una canzone riceve una royalty ogni volta che questa viene usata per una pubblicità, un film o qualsiasi altra opera e, soprattutto, ha diritto di decidere se concedere o meno tali diritti. Riceve delle royaltyes da sincronizzazone anche se in una serie uno degli attori si mette a fischiettare una sua canzone. Il proprietario delle registrazioni, invece, riceve delle royalties da riproduzione meccanica se viene utilizzata quella particolare registrazione. Dal momento che Taylor Swift ha ceduto a Big Machine solo le registrazioni originali e con esse i cosiddetti diritti di riproduzione meccanica (DRM), è lei a decidere se e dove si può suonare la sua musica. Avendo deciso di negare sistematicamente i diritti di sincronizzazione, Big Machine si è vista prosciugare un’importante fetta di ricavi legata alla riproduzione delle registrazioni di cui detiene i diritti in film, serie e pubblicità. Per un po’ Taylor ha provato a negare a Big Machine il diritto di riprodurre la sua musica su Spotify e altre piattaforme in streaming, ma a quanto pare non poteva negare tale diritto al proprietario delle registrazioni.

Si è allora vendicata in altro modo…

Taylor, che detiene la proprietà intellettuale delle canzoni che ha scritto (quanto è importante scriversi le proprie canzoni), si è messa a registrare di nuovo i suoi primi sei album. Nessuno può impedirglielo se non il titolare della proprietà intellettuale delle canzoni (cioè lei stessa). Fearless (il suo secondo album) è uscito questa settimana su Spotify e sta spopolando. La voce non è la stessa di tredici anni fa, ma per alcuni la qualità complessiva è persino migliore e su Spotify si sta riproducendo solo la nuova versione di Fearless mettendo in ombra quella originale di cui Big Machine detiene i diritti.

Secondo voi Big Machine vale ancora 300 milioni? E soprattutto, quanto vale ora la Itacha Holding in cui si dice che Carlyle abbia investito proprio i 300 milioni necessari a finanziare l’acquisizione di Big Machine?

Ora Scooter Braun, l'agente che guida Itacha Holding e rappresenta artisti come Biber e Ariana Grande, probabilmente non ne sa molto di m&a, anche se forse rientra nel suo cuore business sapere che i diritti di riproduzione meccanica valgono poco se il proprietario dei diritti di autore ti si mette di traverso (vi ricordate delle canzoni di Battisti introvabili in streaming?). Ma possibile che un fondo come Carlyle abbia dato 300 milioni di dollari per questo deal senza fare un minimo di due diligence? Bastava leggere quello che diceva Taylor Swift sui social network e leggere due pagine su Wikipedia che spiegano come funzionano diritti di sincronizzazione e riproduzione meccanica.

Ancora ricordo che al corso di finanza aziendale si spiegavano le cartolarizzazioni con il famoso “David Bowie Bond”. Da allora musica e finanza non sono più andate d’accordo…

E’ tutto per questa settimana. Anche se ci sarebbe sempre tanto da scrivere. Purtroppo ho questo brutto vizio di scrivere molto su poco, anziché scrivere poco su molto.

Grazie mille per tutti i vostri apprezzamenti in privato. Sono meglio di qualsiasi like su un social network.

Super! Ogni volta che li leggo tengo il respiro fino alla fine.

Ottimo come sempre, specie il post su Tod's, su cui nessuno mi sembra fare le tue considerazioni (tutti si limitano a espandere un po' il tema dell'impegno sociale dei Ferragnez.

Invece, sul fronte di Taylor Swift, ti segnalo che il prof. Scott Galloway nella sua ultima email parla dei Bowie Bonds, e di come l'artista, se fosse ancora vivo, sarebbe sicuramente interessato a questa cosa degli NFT per la sua musica (https://www.profgalloway.com/scarcity-cred/).

Peraltro, sul suo blog, Barry Ritholz proprio qualche giorno fa parlava di come gli NFT potrebbero essere usati da artisti come Taylor Swift per vendere i biglietti dei loro concerti e ridurre il problema dei bagarini, o alla peggio guadagnarci su...

(https://ritholtz.com/2021/04/smart-tickets-creators-capturing-secondary-market-sales/).

Il mondo della musica è in fermento, direi.

Grazie delle newsletter, le trovo sempre molto interessanti.