🔴 #19 Cineserie e fesserie

E’ agosto e - fresco fresco - arriva il diciannovesimo numero di Segui i Mangoddi, la newsletter poco seria sulla finanza.

E’ stata una settimana catastrofica per le azioni dei colossi cinesi quotati sui mercati esteri (New York, Londra, Hong Kong).

Alibaba, Tencent, Didi e altre società cinesi hanno perso più del 10% in una settimana.

Il governo cinese ha deciso di essere un po’ più severo nell’applicazione delle normative che impediscono agli stranieri di detenere quote di società attive in certi settori e sta venendo giù tutto il castello di carte costruito su una struttura bizantina dalle fondamenta poco solide.

I giornali hanno scritto che Pechino vuole riprendersi il controllo di certi dati sensibili e di alcuni settori strategici, ma non è questo il punto. Il governo cinese si è stancato di vedere individui come Jack Ma (il fondatore di Alibaba) e altri imprenditori arricchirsi autonomamente grazie ai capitali stranieri. I capitali stranieri sono i benvenuti in Cina, basta che non alterino certi equilibri tra controllo e libera iniziativa.

Questa però è geopolitica e non sono neanche temi che mi appassionano particolarmente. Quello che mi incuriosisce e mi interessa - ormai l’avrete capito - è seguire i mangoddi: come è stato possibile per tante società cinesi attive in settori preclusi agli stranieri quotarsi al Nasdaq raccogliendo capitali da mezzo mondo?

C’est la VIE

Tutto comincia da Enron. Se siete abbastanza agé e appassionati di crack finanziari ricorderete come quella società californiana fosse implosa sotto una serie di passività nascoste fuori dai bilanci attraverso strutture chiamate VIE: acronimo che sta per Variable Interest Entity. Si trattava di società di cui Enron non deteneva azioni, ma che Enron controllava di fatto attraverso una serie di legami contrattuali rimanendo esposta economicamente attraverso garanzie implicite e prestiti. Dopo il crack di Enron i principi contabili IAS sono stati modificati per obbligare le società a consolidare fra i loro conti anche i bilanci dei VIE:

RB 51 requires that an enterprise's consolidated financial statements include subsidiaries in which the enterprise has a controlling financial interest. That requirement usually has been applied to subsidiaries in which an enterprise has a majority voting interest, but in many circumstances the enterprise's consolidated financial statements do not include variable interest entities with which it has similar relationships. The voting interest approach is not effective in identifying controlling financial interests in entities that are not controllable through voting interests or in which the equity investors do not bear the residual economic risks.

The objective of this Interpretation is not to restrict the use of variable interest entities but to improve financial reporting by enterprises involved with variable interest entities. The Board believes that if a business enterprise has a controlling financial interest in a variable interest entity, the assets, liabilities, and results of the activities of the variable interest entity should be included in consolidated financial statements with those of the business enterprise.

Bene, quello che doveva essere un principio contabile per consentire una corretta rappresentazione contabile delle società, è stato utilizzato dalla stragrande maggioranza delle società cinesi per quotarsi all’estero bypassando l’autorizzazione di Pechino. Come?

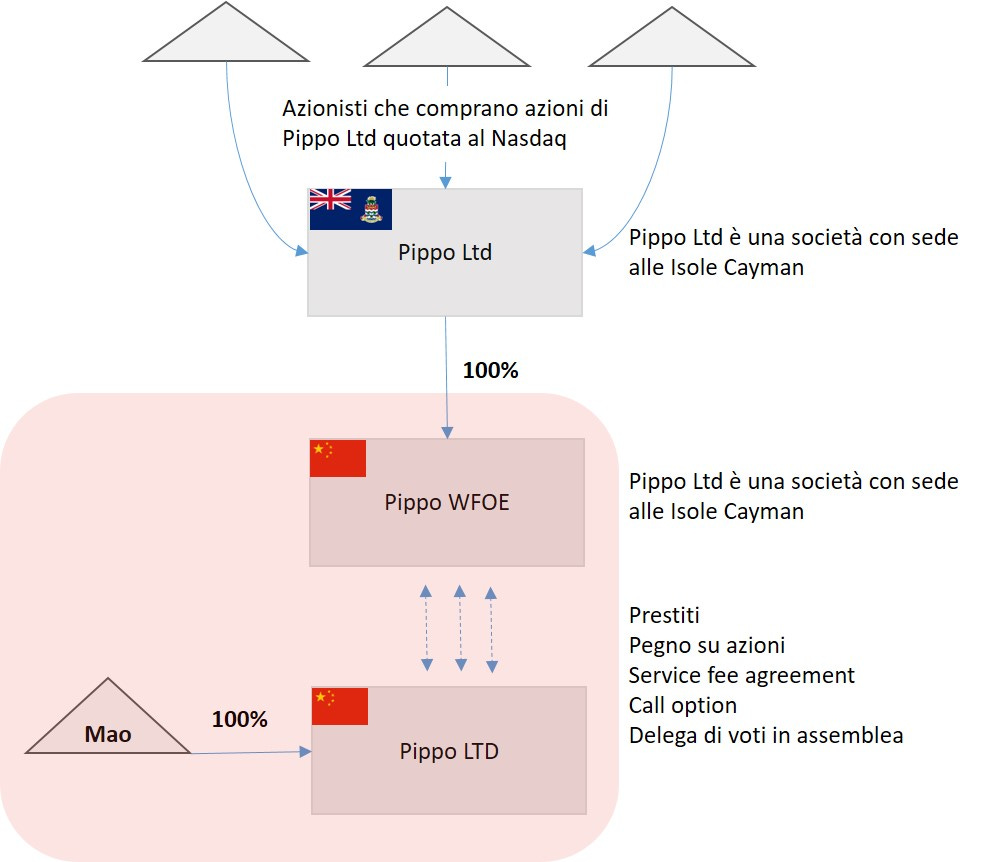

1) Si crea una società alle Cayman, che è la società che verrà effettivamente quotata al Nasdaq. Chiamiamola Pippo LTD.

2) La società alla Cayman costituisce in Cina una società WFOE, che sta per Wholly Foreign Owned Entities, una società specificatamente prevista dall’ordinamento cinese che può operare in Cina in maniera limitata (ad esempio non può vendere prodotti in Cina). Chiamiamola Pippo WFOE.

3) L’attività vera e propria di Pippo LTD viene concentrata in una società cinese chiamata Pippo LTD - la vera Pippo- le cui azioni sono interamente detenute da una persona fisica cinese (di solito il presidente o un dirigente della società).

4) La società Pippo WFOE stabilisce una serie di legami contrattuali con la società cinese Pippo LTD tali per cui un revisore dei conti della società Pippo LTD delle isole Cayman - la finta Pippo LTD - non potrà far altro che consolidare nei conti della società quotata i numeri conto della vera Pippo LTD cinese seguendo il principio contabile di cui abbiamo parlato prima.

Che tipo di legami vengono stabili tra Pippe WFOE e la vera Pippo LTD cinese? (i) La WFOE fa un prestito alla società operativa cinese garantito da un pegno sulle azioni di Pippo LTD. (ii) Alla WFOE viene concessa un call option sul capitale della società Pippo LTD. (iii) La WFOE è titolare di un contratto di outsourcing per cui Pippo LTD corrisponderà a WFOE una quota sostanziale dei profitti in cambio di servizi più o meno fittizi resi dal WFOE alla società operativa cinese. (iv) Per finire - molto spesso - l’azionista della Pippo LTD cinese delega il WFOE per l’esercizio del voto in assemblea.

Forse con un disegno (chiamiamola infografica, che fa più fico) è più semplice:

Quando comprate le azioni di Pippo Ltd quotata al Nasdaq, in realtà state comprando azioni di una società delle isole Cayman che ha un legame contrattuale abbastanza stretto con una società cinese chiamata Pippo Ltd interamente posseduta dal signor Mao.

Voi vi chiederete: ma se il signor Mao impazzisce e si porta via la Pippo LTD, Pippo WFOE può far valere quei contratti? Che domande: sono strutture fatte per aggirare una normativa cinese sulla quotazione delle società all’estero, quindi la risposta è no. Ok, ma tanto è prassi consolidata che Mao non impazzisca e che non faccia mosse avventate, vero? Già, chiedete a Yahoo che si è vista sottrarre Alipay da Jack Ma, che era azionista designato con cui Yahoo e Alibaba controllavano Alipay. A un certo punto Jack Ma ha deciso semplicemente di portarsi via una società che ormai valeva oltre 100 miliardi di dollari.

Ma queste cose vengono segnalate nei prospetti di quotazione? Sì, e neanche troppo velatamente.

Ecco un estratto dei principali rischi segnalati nel prospetto di DIDI (Uber cinese) che si è recentemente quotata al Nasdaq:

The contractual arrangements with our VIEs and their shareholders may not be as effective as direct ownership in providing operational control.

Any failure by our VIEs or their shareholders to perform their obligations under our contractual arrangements with them would have a material and adverse effect on our business.

If the PRC government finds that the agreements that establish the structure for operating some of our operations in China do not comply with PRC regulations relating to the relevant industries, or if these regulations or the interpretation of existing regulations change in the future, we could be subject to severe penalties or be forced to relinquish our interests in those operations.

Any failure by our VIEs or their shareholders to perform their obligations under our contractual arrangements with them would have a material and adverse effect on our business.

Contractual arrangements in relation to our VIEs may be subject to scrutiny by the PRC tax authorities and they may determine that we or our VIEs owe additional taxes, which could negatively affect our financial condition and the value of your investment.

We may lose the ability to use and enjoy assets held by our VIEs that are critical to the operation of our business if our VIEs declare bankruptcy or become subject to a dissolution or liquidation proceeding.

Praticamente un film dell’orrore. La struttura societaria di DIDI è molto simile a quella di Pippo LTD. Ecco l’estratto dal prospetto:

La ciccia di DIDI - tutti gli asset - sono dentro Xiaoju Technology con cui Beijing DiDi (la società WFOE) ha solo legami contrattuali (non possesso diretto). La Xioju Technology è detenuta interamente dal fondatore di DiDi e dall’amministratore delegato.

Così è per la maggior parte delle società cinese quotate su mercati esteri.

Penso che i timori di un sistematico attacco a questo tipo di strutture da parte del governo cinese sia esagerato e che alla fine si troverà un compromesso per salvare da una parte l’esigenza di controllo del governo cinese, dall’altra il mercato. Ciononostante, tutta questa vicenda è indicativa di una stortura dei mercati finanziari che non riguarda solo al Cina, ma un’inefficienza profonda nel modo in cui sono organizzati attualmente i mercati finanziari.

Com’è possibile che trilioni di dollari siano stati investiti in società come Alibaba, Tencent o JD.com che in realtà non sono altro che scatole vuote costituite alle Cayman e che si appoggiano a società cinesi mediante rapporti contrattuali nel migliore dei casi molto deboli, nel peggiore illegali ed esposti ai capricci del governo o delle persone fisiche che detengono realmente le azioni della società?

I motivi sono due, forse tre

1) La moda degli investimenti passivi. Vanguard e Blackstock (da sole) possiedono 16 miliardi dollari in azioni Alibaba (la finta Alibaba con sede alle Cayman) e centinaia di miliardi di dollari in altre azioni di società cinesi con strutture VIE simili tramite ETF e fondi passivi. Questo approccio passivo in cui fondi investono semplicemente sulla base della composizione di un indice è una vera manna per società grandi (che hanno grandi pesi negli indici) e che, pur facendo disclosure di tutti i rischi relativi a strutture societarie friabili, attraggono comunque grandi i capitali per il semplice fatto di avere un determinato peso in un indice.

2) Le regole di accounting sono troppo rigide e applicate in maniera troppo prescrittiva. Nell’era Enron i VIE venivano usati per nascondere i debiti escludendoli dal consolidato, adesso, modificato il principio contabile, i VIE vengono usati per l’esatto opposto: includere nel consolidato qualcosa che in realtà non c’è. E’ evidente che c’è un giusto mezzo che non purtroppo non viene catturato da questi principi contabili

3) Le quotazioni di società cinesi sui mercati statunitensi hanno fruttato parecchie commissioni al sistema americano. Questo potrebbe aver aiutato le autorità di vigilanza a chiudere un occhio su strutture sostanzialmente illegali nel paese d’origine. Adesso la SEC (l’ente che regola i mercati finanziari negli Stati Uniti ha imposto uno stop temporaneo a qualsiasi quotazione di società cinesi.

Too late, too much? Direi di sì. Sul mercato americano ci sono ormai oltre 200 società quotate con una capitalizzazione complessiva pari a 1,6 trilioni di dollari (il PIL dell’Italia), alcune delle quali (Alibaba, JD, Pinduoduo, Baidu) sono incluse in indici ufficiali come Nasdaq 100 e S&P500 finendo automaticamente nei portafogli di fondi pensioni, assicurazione e qualsiasi altra forma di risparmio.

Non è un fenomeno molto diverso rispetto a quello delle meme stock o delle criptovalue, in cui si investe senza avere reale contezza degli asset sottostanti e di cosa si stia comprando, ma il caso delle società cinesi è molto più preoccupante per le dimensioni abnormi. Parliamo di oltre un trilione di dollari…

Unicredit / Monte

E quindi alla fine Unicredit si compra Monte dei Paschi?

No, no, non così veloce. Unicredit nel comunicato stampa ha parlato di

una potenziale operazione avente ad oggetto le attività commerciali di MPS, attraverso la definizione di un perimetro selezionato e di adeguate misure di mitigazione del rischio.

L’espressione chiave è “Perimetro Selezionato”. Vuol dire che allo stato (e agli altri azionisti di MPS) rimarranno tutte le azioni MPS dopo che questa avrà venduto a Unicredit la parte buona della banca. Il pensiero va all’operazione con cui ISP ha rilevato la parte buone di Veneto Banca e Banca Popolare di Vicenza con una cospicua dote dello stato (sei miliardi). Peccato che molti si siano dimenticati che le banche venete si trovavano allora in amministrazione straordinaria…

Se fosse un azionista di MPS o un detentore di bond subordinati sarei preoccupato anziché gioire per l’arrivo del salvatore Orcel… Il piano di Unicredit è quello di prendere clienti e depositi buoni accollandosi solo il debito senior di MPS, lasciando ad azionisti di MPS e obbligazionisti Junior gli NPL che nel frattempo si sono formati dopo l’operazione Hydra dell’anno scorso (MPS è molto veloce a formarli e ad iscriverli in bilancio).

Ad ogni modo il tempismo di questa pseudo trattativa è piuttosto sospetto. L’annuncio - privo di qualsiasi sostanza o elemento aggiuntivo rispetto a quello che si sa da ormai 2 anni - è arrivato proprio il giorno prima in della pubblicazione degli stress test da parte dell’EBA che vedono MPS posizionata come la peggior banca d’Europa, con un fabbisogno di capitale di 2 miliardi.

(qui sotto la posizione di capitale delle banche dopo l’applicazione degli stress test)

Qui su questa modesta newsletter si era detto di come con la pubblicazione della precedente trimestrale MPS stesse cercando di innescare uno shortfall di capitale da stress test, che avrebbe consentito allo stato di ricapitalizzarla in maniera precauzionale senza passare per Bruxelles. Con questa trattativa, che arriva a fagiolo, la ricapitalizzazione si può rimandare se c’è un interesse da parte di un compratore.

Il redde rationem arriverà prima o poi. Più tardi sarà, più sarà costoso.

A proposito di costose rese dei conti, la settimana scorsa Credit Suisse ha pubblicato un’indagine indipendente sulla vicenda Archegos, costata alla banca d’affari diversi miliardi di dollari. E’ una lettura piena di chicce sull’investment banking e forse la più mirabile prova di quanto il risk management in una banca d’affari sia noioso quanto fondamentale. Le mie parti preferite sono quelle in cui si racconta che due settimane prima che Archegos andasse in default, Credit Suisse le aveva pagato 2,4 miliardi di dollari per il regolamento di uno swap e che fino al giorno prima del default il capo dell’investment banking di Credit Suisse non avesse la minima idea su chi fosse Archegos.

Cosa sto ascoltando

Nel secondo episodio di questa newsletter vi avevo parlato del duo francese Polo & Pan e del loro album Caravelle. Negli ultimi mesi hanno sfornato diversi singoli degni di nota e - finalmente - il loro secondo album Cyclorama. Lo stile è sempre fresco, tropicale e psichedelico.

Vi lascio con il video di Ani Kuni in cui hanno preso una ninna nanna dei nativi americani rimependola di suggestioni western e rinfrescandola con campionature degne dei migliori pool party di Ibiza. Secondo me il pezzo dell’estate.

Anche per questa settimana è tutto. Se ti è piaciuta questa newsletter puoi cliccare sul cuoricino, condividerla sui social network o magari girarla ad amici e colleghi.

Per qualsiasi commento, puoi scrivermi direttamente rispondendo a questo messaggio

Se hai ancora qualche ora da perdere puoi leggere qui l’archivio completo di Segui i Mangoddi.