⁉ #12 Post COVID

Buona domenica agli abbonati di Segui i Mangoddi (SIM), ma anche a chi è capitato qui rimbalzando da un social network. Ricordati che questa è una newsletter. Se ti piace, abbonati facendo subscribe, perché un giorno probabilmente mi stancherò di postare queste cose sui social network, che uso sempre di meno grazie alla buona abitudine di scrivere cose più lunghe in queste mail settimanali.

La settimana scorsa chiudevo l’undicesimo numero di SIM con il comunicato stampa che era stato appena diramato dall’UEFA, FIGC, Lega Serie A e altri per bacchettare i secessionisti della Super Lega. E chi avrebbe mai immaginato il disastro mediatico che ne sarebbe sorto il giorno dopo per i baldanzosi seguaci di Florentino Perez e i suoi finanziatori. Quello della Super Lega passerà allo storia come uno dei più clamorosi autogol dal punto di vista della comunicazione. Un progetto che aveva molto senso da un punto vista economico-mediatico (non mi direte che è un bello spettacolo vedere Juventus-Crotone due volte l’anno?), ma che è stato totalmente carente dal punto di vista della strategia comunicativa. Il vuoto comunicativo dell’iniziativa è stato tanto profondo da consentire a personaggi con redditi milionari di accusare i promotori dell’inziativa di essere interessati solo al profitto a discapito del nobile sentimento sportivo, senza che nessuno si fermasse a pensare che il motivo per cui i club minori criticavano la Super Lega era proprio… il denaro.

Su mangoddi e calcio vi consiglio di leggere l’ottimo report annuale di Deloitte. Nel report scritto 6 mesi si possono già intravedere alcune crepe nello status quo. Per non parlare della telenovela tutta italiana sulla vendita dei diritti televisivi e sulla media company da vendere ai fondi di private equity. Dal Pino sta cercndo in tutti i modi di vendere a CVC il 10% di una media company che gestisce i diritti della Seria A per 1,2 miliardi. In pratica la Serie A verrebbe valorizzata 12 miliardi, grosso modo 12 volte gli utili del 2020 e intanto i club riceverebbero una boccata d’ossigeno per riparare i bilanci malmessi. CVC, forte della propria esperienza con la Formula1 e altre avventure nelle leghe sportive, punterebbe poi ad incrementare quei ricavi valorizzando la Serie A soprattutto sui mercati internazionali, ma questo evidentemente non è piaciuto a Juventus e altri club maggiori, che vorrebbero invece monetizzare direttamente il proprio appeal internazionale senza dividere la torta con CVC, né tantomeno con i club minori che si prendono una buona parte dei diritti televisivi (il 40% dei diritti viene infatti suddiviso su base paritaria tra tutti i club, mentre il resto viene assegnato con un misto di criteri fra bacino d’utenza, storia e meriti sportivi).

Intanto il Barcellona (uno dei club fondatori della Super Lega) prova a vendere il 50% di Barça Corporate, la società che gestisce merchandising e sponsor, al fondo di private equity di Bonomi per 200 milioni di euro. Fa un po’ impressione pensare che la società che gestisce il merchandising del Barcellona valga quanto l’intera A.S. Roma. Questa forse potrebbe essere la via maestra per il futuro del calcio. Separare gestione sportiva e gestione industriale, che non necessariamente richiedono le stesse competenze. Da una parte legal entity che gestiscono diritti televisivi, merchandising, sponsors, etc, dall’altra una società che gestisce campagne acquisti, allenatori e giocatori con dei flussi di cassa regolari provenienti dalla società “industriale”.

Vedremo come andrà a finire. L’iniziativa Super Lega sarà anche naufragata, ma i debiti e la debolezza strutturale del mercato, che hanno spinto i club ad unirsi in una Super Lega con una gestione più oculata delle finanze e sistemi di revenue sharing più “meritocratici”, rimangono lì e causeranno il fallimento o la riforma del calcio per come lo conosciamo.

Netflix post COVID

La trimestrale di Netflix è stata una grossa delusione per il mercato. Solo 3 milioni di utenti paganti in più, contro i 6 milioni attesi e, soprattutto, contro i 15 milioni del primo trimestre 2020.

E’ chiaro che il COVID nel 2020 ha contribuito ad anticipare gran parte della crescita futura di Netflix che ora si ritrova ad aggiungere utenti paganti ai ritmi più bassi di sempre. Un bene o un male? La borsa ha punito Netflix con un -10%, ma io fintanto che Netflix riesce a tenere basso il churn rate e ad alzare i prezzi, non mi lamenterei troppo di questi risultati.

Reed Hasting, il CEO di Netflix, per prima volta definisce la crescita di Netflix “barcollante” (wobbly), ma non sembra preoccupato della concorrenza:

We had those 10 years where we're growing smooth as silk and then just a little wobbly right now. And of course, we're wondering, "Well, wait a second, are we sure it's not competition?" Because obviously, there's a lot of new competition. And we really looked through all the data, looking at different regions where new competitors are launched, are not launched. And we just can't see any difference in our relative growth in those regions, which is what gives us confidence that it's intensely competitive, but it always has been. I mean, we've been competing with Amazon Prime for 13 years, with Hulu for 14 years. It's always been very competitive with linear TV, too. So there's no real change that we can detect in the competitive environment. It's always been high and remains high.

Sempre Reed Hasting risponde abbastanza sprezzante a una domanda di un analista sull’avventura di Walt Disney nello streaming:

Probably your reference was to Disney, but our largest competitor for TV viewing time is linear TV. Our second largest is YouTube, which is considerably larger than Netflix in viewing time. And Disney is considerably smaller, but we're sort of in the middle of the pack. But in terms of what we focus on, it's the same things that we've always focused on, which is our member satisfaction drives retention and word of mouth and drives our growth.

A questo punto sono molto curioso di vedere i numeri della prossima trimestrale di Walt Disney. Avrà subito lo stesso effetto “post covid” di Netflix? Se su Netflix una battura d’arresto, seppur in un contesto di risultati finanziari molto solidi e strategia ben definita, ha pesato un -10% sui corsi azionari, per Walt Disney una battuta d’arresto sullo streaming che opera ancora in perdita e con il resto del gruppo in piena emorragia di cassa a causa dei lockdown, potrebbe essere davvero disastroso. I mercati però per il momento non hanno fatto 2+2 e continuano a valutare Walt Disney come se il suo servizio di streaming fosse già il nuovo Netflix e come se il COVID fosse finito.

Nel corso di tutto il 2020 Netflix e Walt Disney era valutate entrambe con una capitalizzazione di borsa di circa 200 miliardi di euro. Nel 2021 Walt Dinsey ha ormai staccato Netflix e capitalizza 280 miliardi contro il 190 miliardi di Netflix, questo nonostante si prevede che Netflix faccia 4 miliardi di dollari di utile netto nel 2021, mentre Walt Disney 1,4 miliardi.

Consumi post COVID

Questa settimana il Financial Times ha lanciato un sondaggio tra i suoi lettori su come come spenderanno il gruzzoletto di risparmi accumulato in questo anno di ristoranti e bar chiusi. E’ un sondaggio significativo perché fatto tra consumatori altospendenti i cui redditi non sono stati toccati dalla pandemia. Sono loro che dovrebbero far ripartire l’economia principalmente. Purtroppo, però, come c’era da aspettarsi le risposte sono state piuttosto deludenti per chi sperava in una ripresa dei consumi o in una sbornia da riapertura. Pare che la maggior parte delle persone si sia abituata a risparmiare rendendosi conto di quanto fossero vacue e malsane le proprie abitudini di consumo (ristoranti e bar i primi ad essere colpiti)

Having realised how ridiculous I was at spending my money pre-pandemic, I’m actually quite addicted to saving and am only going to use what I have for large purchases or investments now. I’m sure there will be others like me who won’t want to drink it all over the summer — as fun as that would be.

Being forced into saving a large chunk of my disposable income every month was an awkward adjustment at first, but over time seeing my wealth grow has made me feel considerably happier and more secure. I also haven’t missed routine consumption at all. I miss experiences like holidays, going to the pub, and having the odd meal out, but I certainly don’t miss going to a restaurant four-five times a week and dropping money on the high street for stuff that I don’t need. In short, the pandemic has turned me from an unhappy consumer into a happy saver. I suspect I’m not alone.

Legnate post COVID

Se il COVID è stato il cigno nero (ma neanche troppo) del 2020, il post COVID rischia di essere il cigno nero del 2021. Dove sono andati i soldi risparmiati grazie a ristoranti e bar chiusi? Un po’ su Netflix, ok. Un po’ sull’ecommerce. Molta sui Bitcoin. Ok. Ma la maggior parte, almeno negli Stati Uniti, è andata sul mercato real-estate. La gente ha investito i risparmi in case più grandi oppure ha rinnovato le proprie abitazioni. Questo trend ha preso totalmente di sorpresa le segherie che dopo il COVID hanno ridotto tantissimo la capacità produttiva attendendosi un calo della domanda, anche dovuto alle tariffe imposte da Trump sulle importazioni di legno canadese. Quando la domanda è ripresa, i costruttori semplicemente non hanno trovato materiale, o l’hanno trovato a prezzo carissimo, a tal punto da ritardare i lavori in attesa di prezzi più bassi. I prezzi però sono continuati a salire e molti si ritrovano a corto di materiali.

Lo spiega benissimo un tizio che mi sono appassionato a seguire su Twitter:

It’s not about the price. If you can get your hands on it, you are gonna buy it, no matter what the number it. Futures have a daily limit, but in the cash market there’s no limit. Builders and their supplier waited for dip, they waited and they waited, meanwhile they were selling and committing themselves to deliver lumber. Now they have to cover those commitment to builders, builders have to cover their commitments to homebuyers.

Il future sul legno, che era a 300 dollari mentre scoppiava la pandemia a marzo 2020, oggi è a 1.350 (più di quattro volte tanto). Non che il mercato del legno sia così entusiasmante, ma secondo me è indicativo di quello che succederà in molti settori delle economia: prezzi alti, altissimi; consumi piatti; recessione.

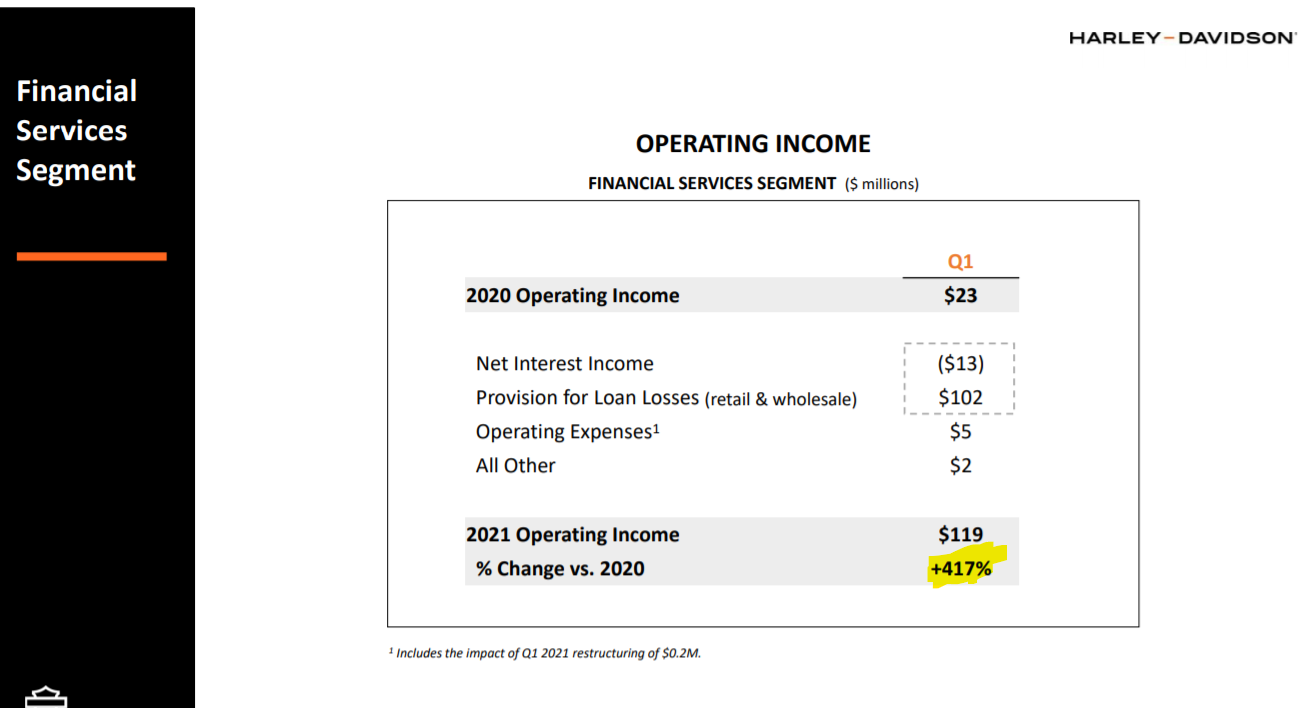

E se avevate fatte l’ovvia considerazione: recessione=default, anche qui molti sono stati presi di sorpresa. I programmi dei governi per il sostegno dell’economia e i maggiori tassi di risparmio dei consumatori hanno portato i default sui prestiti al consumo ai livelli più bassi di sempre negli Stati Uniti. La settimana scorsa Harley Davidson ad esempio ha pubblica una trimestrale che ha sorpreso gli analisti non per il numero di motociclette vendute, ma per i risultati di Harley Davidson Financials, che ha registrato utili record grazie a tassi di default ai minimi storici (1,46% di default nel 2021 contro uno storico di 2,3%).

Sul tema del post COVID anche Gianluca Diegoli prova a fare qualche considerazione nella sua newsletter di questa settimana.

La verità è che, come quando siamo entrati nella pandemia, anche mentre intravediamo l’uscita gli analisti non ci stanno capendo molto.

Varie ed eventuali

Piccolo spazio pubblicità. Come ampiamente prevedibile, dopo aver messo i bastoni fra le ruote a Facebook & co. impedendo di seguire i dispositivi Apple a fini di marketing, Apple potenzia il suo servizio iAd. Diciamo che le sue preoccupazioni per la nostra privacy non erano più geniune di quelle di alcuni presidenti di squadre di calcio per la sportività.

Lie to me. Alcuni hanno sviluppato un modello di deep learning per interpretare le emozioni comunicate dalle espressioni facciali dei governtori delle banche centrali durante le loro conferenze. Se ne parla in questo paper.

I Bitcoin vanno a carbone? Se avevate dubbi sulle credenziali “green” dei Bitcoin, qualche giorno fa l’allegamento delle miniere di carbone nello Xinjiang ha causato blackout nella regione che, a loro volta, hanno tolto circa un terzo delle potenza computazionale dalla rete Bitcoin. Le conseguenze sono state: transazioni molto più lente e crollo del prezzo del 15%.

E’ tutto. Spero che il vostro post COVID sia … prevedibile.

Se ti è piaciuta questa newsletter, come al solito, puoi lasciare un feedback rispondendo direttamente a questa mail o, perché no, puoi inoltrare questa mail a un tuo contatto a cui pensi potrebbe piacere.