#57 🔫L'uomo coi derivati

#57 🔫L'uomo coi derivati

Come UniCredit ha fregato (di nuovo) Berlino

Quando un uomo con le azioni incontra un uomo con i derivati, l’uomo con le azioni è un uomo morto.

(importante leggere la puntata precedente)

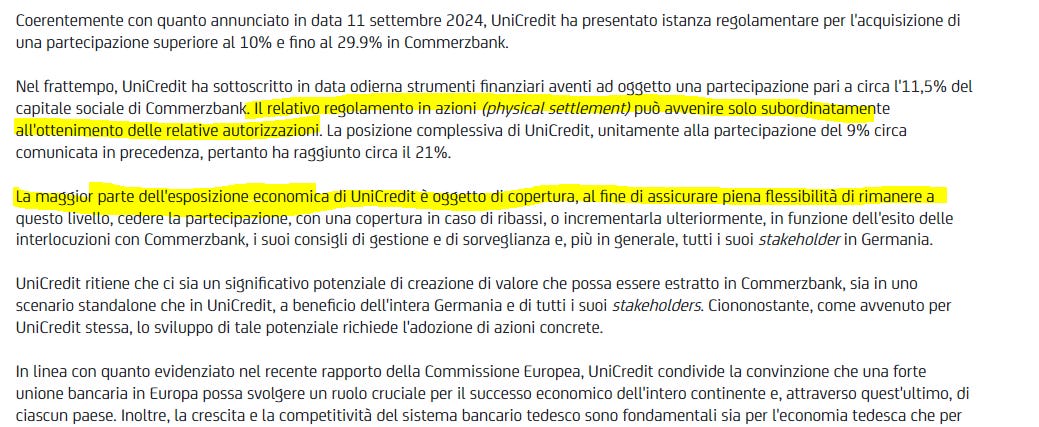

Il governo tedesco ha detto no a scalate ostili di Commerzbank e, per tutta risposta, UniCredit ha dichiarato di essere salita al 21% di Commerzbank tramite strumenti derivati. Lasciamo stare le beghe politiche: qui ci interessano le “technicalities”, quelle sottigliezze che distinguono la sostanza dalle chiacchiere.

Ancora i derivati

Grazie ai derivati UniCredit era riuscita a farla al governo tedesco, accumulando di nascosto un’esposizione su Commerzbank di quasi il 5% prima di acquistarne un altro 5% proprio dal governo tedesco. Adesso UniCredit usa ancora i derivati per salire al 21%, superando la soglia del 9,99% ancora prima di ottenere il via libera della BCE.

Chissà, magari a Berlino si aspettavano ingenuamente che uno come Orcel stesse ad aspettare la BCE, dando ai politici e al consiglio di sorveglianza di Commerzbank tutto il tempo per alzare gli scudi e preparare una strategia di difesa. E invece no.

UniCredit ha usato i derivati per garantirsi una posizione ancora più forte, in modo efficiente, mantenendo ogni tipo di opzionalità mentre il governo tedesco è all’angolo, senza una strategia chiara e in balia degli eventi.

TRS e suoi derivati

Se vuoi comprare azioni di una società, ma non puoi farlo (ad esempio perché devi ricevere un’autorizzazione da parte della BCE, come nel caso di UniCredit), puoi sottoscrivere un derivato che ti dia esposizione economica a quelle azioni. Ad esempio, un total return swap (TRS, per gli amici) ti dà il diritto di ricevere i benefici economici dei movimenti di prezzo di quell’azione. Non compri le azioni materialmente, ma sei esposto ai loro movimenti di prezzo.

Supponiamo di fare un TRS con le azioni Commerzbank, che stanno a 15 euro: se il prezzo sale di 5 euro, ricevo 5 euro. Se il prezzo scende di 5 euro, devo pagare 5 euro alla banca. Dopo aver ricevuto l’autorizzazione della BCE, potrò comprare effettivamente le azioni, ma il mio prezzo sarà corretto in base al derivato: se nel frattempo il prezzo è salito da 15 a 20 euro, le comprerò a 20 euro, ma, avendo ricevuto 5 euro dalla banca, il mio prezzo effettivo sarà ancora di 15 euro. Alcuni contratti TRS prevedono anche la consegna fisica delle azioni come opzione, così posso evitare lo sbatti di comprare le azioni Commerzbank sul mercato a 20 euro: potrò prenderle direttamente a 15 euro dalla banca con cui ho fatto il derivato.

Un’operazione opposta al TRS è l’hedging, che può essere fatto tramite opzioni put o con un contratto collar. Supponiamo di voler detenere azioni di una società - diciamo Commerzbank - ma di non voler essere esposti alle fluttuazioni del suo prezzo. Vado da una banca e sottoscrivo un contratto put che mi dà l’opzione di vendere le azioni a un prezzo prefissato (utilizziamo i 15 euro di prima) indipendentemente dal prezzo di mercato. Se le azioni superano i 15 euro, non utilizzerò il contratto e venderò le azioni sul mercato. Se invece le azioni scendono sotto i 15 euro, posso sempre venderle a quel prezzo alla banca con cui ho sottoscritto il derivato.

Quando si sottoscrivono contratti derivati con una banca, questa cerca di minimizzare il suo rischio facendo operazioni di segno corrispondente sul mercato. Se, per esempio, voglio fare un TRS sulle azioni Commerzbank (posizione lunga), la banca comprerà le azioni sul mercato per essere neutrale sul rischio. Di converso, se voglio proteggermi dai ribassi tramite un’opzione put (posizione corta), la banca venderà allo scoperto le azioni corrispondenti.

Nella vita reale, non tutti i derivati sono effettivamente possibili. Supponiamo di essere Orcel e di voler sottoscrivere un TRS sull’11% del capitale di Commerzbank con Barclays o Bank of America. Queste banche mi farebbero una bella pernacchia, perché dovrebbero comprare sul mercato 130 milioni di azioni, quando normalmente se ne scambiano solo 5 milioni al giorno. Ci metterebbero una vita a coprirsi, facendo schizzare il prezzo verso l’alto e perdendoci sul contratto TRS.

Ma se UniCredit volesse al tempo stesso coprirsi dalle fluttuazioni del prezzo di Commerzbank? Dopo tutto, UniCredit ha già ottenuto un buon prezzo grazie agli acquisti estivi e all’ABB dell’11 settembre (grazie, JPM!). Non cerca plusvalenze su Commerzbank, ma punta a controllarla per integrarla con la controllata HVB in Germania. Così, UniCredit, insieme al TRS, chiede alle banche anche un contratto put (o un collar) per coprirsi dal rischio che il prezzo cali.

Questo è quanto si evince dal comunicato stampa di ieri.

A quel punto, Barclays e Bank of America dovranno, da una parte, comprare, e dall’altra vendere allo scoperto. In pratica, non devono fare niente.

Con poche firme e molti avvocati, UniCredit riesce a:

prenotarsi una posizione del 21% in Commerzbank senza rischi di bilancio;

mettere pressione al governo tedesco;

rendere molto più difficili le operazioni di difesa da parte di Commerzbank o quelle concorrenti di un altro gruppo bancario interessato;

rispettare tutte le regolamentazioni che impongono una serie di autorizzazioni prima di acquisire quote rilevanti di una banca concorrente.

C’era una volta il west

I più anziani fra voi ricorderanno quando IFIL (ora Exor) nel 2006 fece uno scherzetto simile al mercato. Fiat non se la passava bene, e per via di un prestito convertendo, la quota di IFIL sarebbe scesa dal 30% (soglia minima per rendere una società non contendibile) al 22%. IFIL, per mantenere il controllo, avrebbe potuto comprare altre azioni, ma così sarebbe salita dal 22% al 30%, facendo scattare l’obbligo di un’OPA totalitaria su Fiat. Stipulò allora un famigerato equity swap, garantendosi di rimanere al 30% anche dopo la conversione del convertendo e senza dover comunicare nulla al mercato (IFIL ebbe vari problemi con Consob per manipolazione del mercato, ma questa è un’altra storia).

A sottoscrivere il derivato di IFIL fu Merrill Lynch, dove allora lavorava… Orcel.

Ancora una volta, l’uomo con i derivati ha battuto il governo con le azioni.

Sempre un piacere leggerti.