#56 💹🚩Sconfinamento bancario

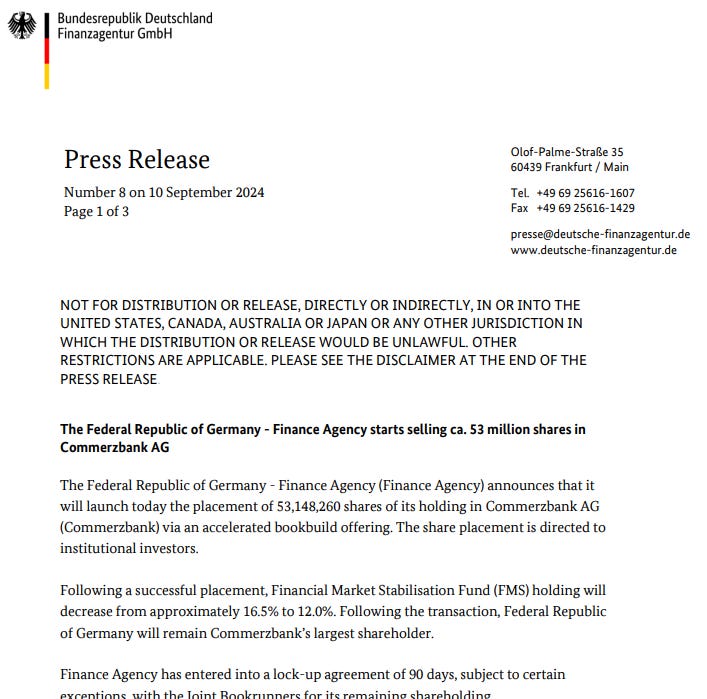

Immagino il momento in cui, in un’anonima e grigia sala riunioni della Bundesrepublik Deutschland Finanzagentur GmbH, si sono presentati i team di equity capital market di varie banche d’affari. Tutti vestiti allo stesso modo. Tutti con le stesse presentazioni lisergiche e ordinate. Tutti con le stesse entrature. Il loro obiettivo? Ottenere un mandato per la vendita in blocco (Accelerated Book Building o ABB, per i meno profani) di un pacchetto di azioni Commerzbank che la Repubblica Federale Tedesca aveva ereditato 16 anni fa nell’ambito dell’ennesimo salvataggio delle proprie banche (Commerzbank aveva ricevuto 18,2 miliardi di euro dal governo tedesco).

Niente di straordinario, niente di complesso. Gli analisti delle banche d’affari monitorano costantemente il mercato per capire chi deve vendere grossi pacchetti di un titolo quotato, e poi bussano alla porta per proporre le migliori strategie. Non era un segreto che l’agenzia federale tedesca dovesse disfarsi gradualmente del 16,5% di Commerzbank che ancora deteneva.

In un processo di ABB, anziché vendere un grosso quantitativo di azioni sul mercato deprimendo il titolo, si fa più o meno così: una o più banche di un consorzio, a mercati chiusi, cominciano a chiamare vari clienti con questo script: "Ho da vendere mille mila azioni Commerzbank, quante ne compreresti con uno sconto del 5% rispetto al prezzo di chiusura di oggi?" Nel pitch c’è anche un po’ di Mastrota e Wanna Marchi con accento anglosassone per descrivere le magnifiche prospettive di quell’investimento. Dopo 200-300 telefonate, le banche incrociano i numeri e costruiscono il book (book building) andando a determinare un prezzo unico per un certo quantitativo di azioni da offrire a una certa platea di investitori. Le variabili sono tante, ma alla fine quelle che contano sono principalmente due: la tipologia di acquirenti e lo sconto offerto, dove la migliore combinazione è la seguente: poco sconto e acquirenti “long only”, che non rivendono le azioni il giorno dopo con gli hedge fund brutti e cattivi.

Prima di cominciare a fare le telefonate, le banche d’affari mandano una lista di investitori prospect al loro cliente venditore, che la scorre con un’affettata aria da connaisseur e un autentico senso di noia. I nomi dei potenziali acquirenti si somigliano tutti. Sono quasi sicuro che, quando tra i nomi c’era anche quello di UniCredit, il funzionario del ministero dell’economia tedesco avrà pensato fosse solo un altro nome per allungare la lista.

E invece no…

Nel grattacielo Gae Aulenti, nell’ufficio M&A di UniCredit, molto meno anonimo di quello della Bundesrepublik Deutschland Finanzagentur GmbH, devono risolvere un problema bello da avere. UniCredit ha un capitale in eccesso che comincia a diventare… eccessivo.

C’è chi chiede dividendi, chi chiede buyback e chi chiede di acquisire altre banche. Quando distribuisci dividendi o fai un buyback, diventi semplicemente più piccolo a beneficio dei tuoi azionisti. Quando fai M&A, cerchi di trasformare il grasso in eccesso in muscoli, rimanendo più grande e più snello. Il problema dell’M&A è che devi trovare il target giusto, altrimenti rischi di regalare quel capitale in eccesso ai venditori del target, anziché ai tuoi azionisti.

Questo è particolarmente vero in ambito bancario, dove è difficile sapere cosa trovi nel portafoglio crediti della banca che compri. UniCredit lo sa bene…

Se non fai niente, il tuo capitale in eccesso continua a crescere, i tuoi ritorni rimangono gli stessi e quindi il ritorno sul capitale (che è un po’ l’EBITDA margin delle banche, la pietra filosofale del P&L bancario) scende perversamente.

Da un po’ di tempo in UniCredit si dilettano a fare piccoli acquisizioni: Aion Bank in Belgio, Vodeno in Polonia, una minoranza in Alpha in Grecia. Niente di rilevante, che possa intaccare un capitale in eccesso di circa 8 miliardi di euro (il capitale in più rispetto al target di CET del 13% – oggi UniCredit è sopra il 16%).

In Piazza Gae Aulenti, quando hanno letto questo anonimo comunicato stampa dell’agenzia federale tedesca del debito, devono aver pensato: ci siamo!

UniCredit contatta JPMorgan, che curava l’ABB della quota messa in vendita dall’agenzia tedesca, dichiarando l’intenzione di volerla comprare tutta con un piccolo premio rispetto al prezzo di chiusura. Quando fai un ABB, di solito vendi a sconto e a una varietà di controparti perché se vendessi direttamente sul mercato faresti calare il titolo molto di più. Proprio venerdì scorso, per esempio, Apollo ha venduto in ABB una quota del 6% di Lottomatica sul mercato tramite un ABB curato da Barclays e l’ha fatto con uno sconto del 5% rispetto al prezzo di chiusura, collocando la quota presso una cinquantina di investitori. E parliamo di Lottomatica, una società molto ambita.

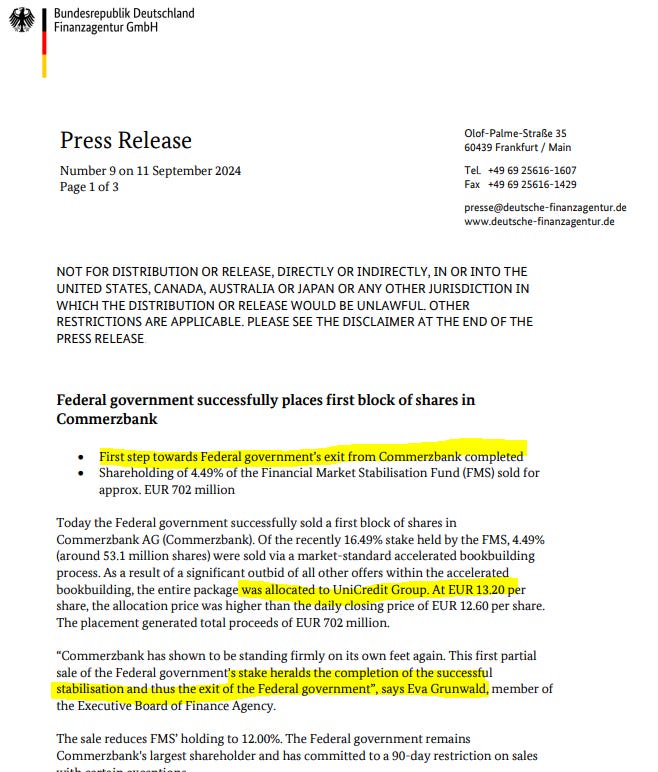

L’ABB di Commerzbank non era proprio facile. Una banca mediocre in un contesto macroeconomico non proprio semplice. Chi se la compra? E invece con una sola telefonata, JPMorgan avrebbe eseguito l’ABB più facile della storia, peraltro a premio rispetto al prezzo di chiusura… Certo, forse JPMorgan avrebbe dovuto contattare il suo cliente per dire: “Hey, UniCredit è una banca italiana che cerca disperatamente una preda da comprare; ha già una presenza in Germania; sei sicuro che possiamo venderle la tua quota?”. La cosa era un po’ sospetta, e infatti Goldman Sachs, che avrebbe dovuto curare l’ABB insieme a JPMorgan, si è ritirata il pomeriggio stesso dal mandato di ABB. Ormai però era fatta. Il mandato di ABB conferito a Jp Morgan lasciava molta discrezionalità al consorzio di collocamento e il funzionario tedesco sarà stato felice di aver venduto la quota di Commerzbank con un premio del 4% rispetto al prezzo di chiusura anziché con uno sconto del 6-7% come gli avevano prospettato nei deck i ragazzi di Equity Capital Markets.

Quei fessacchiotti che stanno a Olof-Palme-Straße 35 di Francoforte, in un anonimo edificio della periferia che ospita la sede di Air Liquide subaffittata in parte alla Bundesrepublik Deutschland Finanzagentur GmbH, se ne sono usciti con un bel comunicato trionfante.

Non essendosi resi conto di quello che avevano fatto, nel comunicato dichiaravano anche che avrebbero continuato a vendere e ad uscire completamente da Commerzbank.

E poi, sorpresa, sorpresa…

UniCredit aveva già comprato il 4,59% sul mercato prima dell’ABB e quindi era salita in un colpo solo al 9,99%, la quota massima che poteva acquistare senza l’autorizzazione della Banca Centrale Europea.

In un’intervista a un quotidiano tedesco, Orcel ha dichiarato di aver acquistato la quota sul mercato durante l’estate perché i prezzi erano molto convenienti e perché era chiaro che il governo tedesco avrebbe messo in vendita la sua quota.

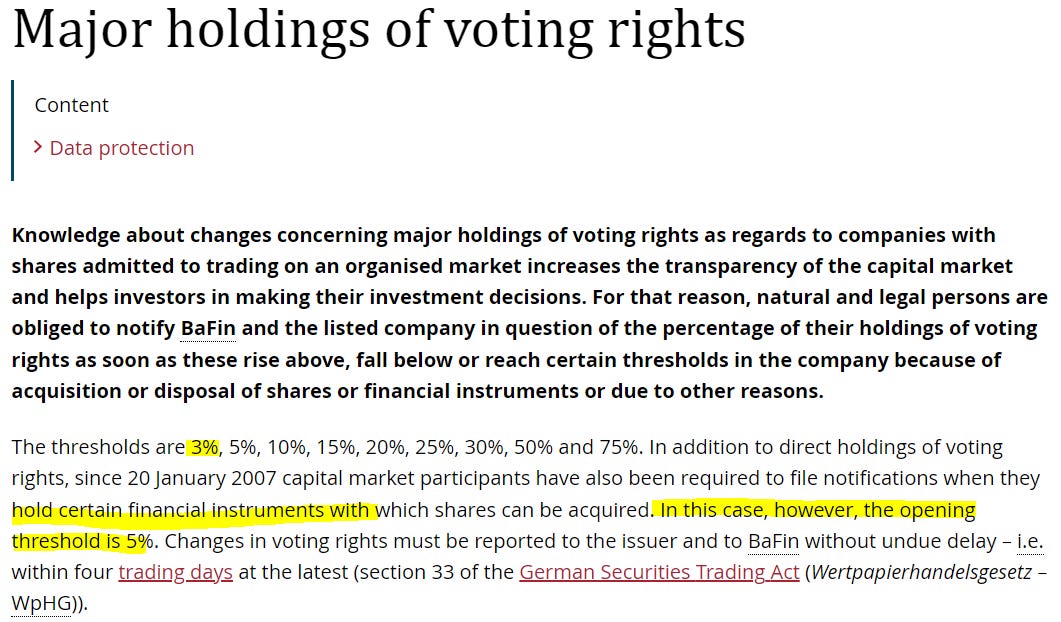

Le regole di Bafin (la Consob tedesca) sulla disclosure delle quote rilevanti prescrivono al massimo 3 giorni lavorativi per comunicare quote superiori al 3% in una società quotata tedesca. Tuttavia, se acquisti tramite derivati, la soglia rilevante è il 5%.

E’ in questa piega che si è infilata la strategia di UniCredit che ha acquistato azioni con derivati, mantenendosi giusto sotto il 5% per non farsi notare prima dell’ABB. Una volta aggiudicatosi l’ABB ha comunicato a sorpresa che era arrivata oltre il 9% di Commerzbank. Se avesse comunicato da subito che aveva il 4,5% di Commerzbank sul mercato, probabilmente il funzionario dell’agenzia federale tedesca avrebbe prestato più attenzione alla lista di investitori presentata da JPMorgan.

Non c’è voluto molto perché UniCredit dichiarasse le sue intenzioni: salire gradualmente e infine acquisire tutta Commerzbank.

Immagino le telefonate tra Scholz e i funzionari dell’agenzia federale tedesca, che si sono fatti infinocchiare così da JPMorgan e UniCredit, per di più pagando una bella commissione a JPMorgan per questo bel servizio. Il danno non è solo reputazionale ma anche economico. Le azioni Commerzbank dell’agenzia federale tedesca sono state vendute a 13,20 euro, e il giorno dopo valevano già 15,52. Fate i conti: 2,32 euro per azione per 53,1 milioni di azioni. Quel pacchetto avrebbe potuto essere venduto a 120 milioni di euro in più.

Insomma, passerà un po’ di tempo prima che JPMorgan possa mettere di nuovo piede in Germania…

Ma veniamo al deal…

Italia e Germania non hanno una storia di alleanze felici; tuttavia, c’è sempre stata un’attrazione fatale fra i due sistemi bancari, che si amano, si odiano e si punzecchiano continuamente. Sembra ieri quando Profumo, quasi vent’anni fa, annunciava la prima acquisizione di UniCredit(o) in Germania: 19 miliardi di euro per comprare HVB, una banca che perdeva 2,5 miliardi di euro ogni anno, con un loan book che sembrava un libro degli orrori pieno di sorprese chiamate provision. Dopo l’acquisizione di Capitalia, la crisi finanziaria globale del 2008 e diversi aumenti di capitale, è difficile giudicare quell’acquisizione. Qualche numero può aiutare…

Ai tempi dell’acquisizione di HVB, UniCredit capitalizzava 25 miliardi di euro. Essendo un deal “carta-contro-carta”, cioè finanziato emettendo nuove azioni, la capitalizzazione della combined entity è salita matematicamente 45 miliardi solo per effetto di un numero di azioni più grande in circolazione. L’utile per azione, però è rimasto sempre quello. Poi c’è stata Capitalia, un’altra fusione carta-contro-carta con cui sono state emesse altre azioni UniCredit per 22 miliardi di euro, che ha portato la capitalizzazione di UniCredit a 67 miliardi (un po’ di più in teoria, perché nel frattempo il prezzo delle azioni era salito). Poi è arrivata la crisi e dai libri di Capitalia sono uscite diverse sorpresine che hanno costretto UniCredit a chiedere agli azionisti capitali freschi sotto forma di aumenti di capitale: 7,4 miliardi nel 2012 e 13 miliardi nel 2017, per un totale di quasi 20 miliardi. Così si arriva a un valore dell’equity di 87 miliardi. Oggi UniCredit capitalizza quasi 60 miliardi. Insomma, in vent’anni, dopo due grandi operazioni di M&A, il conto è ancora in perdita. Qui sotto il grafico dell’andamento di UniCredit dal 2005 ad oggi rettificato per tutti gli aumenti di capitale e raggruppamenti che sono stati fatti.

Il deal iniziale con HVB prevedeva 900 milioni di euro in sinergie. Oggi la Germania produce per UniCredit un utile netto di 1,6 miliardi (11 volte il prezzo pagato vent’anni fa; un po’ poco considerando che oggi UniCredit capitalizza 6 volte l’utile netto, ma erano altri tempi…).

L’advisor di UniCredit per quell’acquisizione era un giovane banchiere di Merrill Lynch: Andrea Orcel, che oggi torna sul luogo del delitto.

Commerzbank sarà diversa?

Anzitutto, ora UniCredit è già presente in Germania e le sinergie sarebbero meno campate per aria rispetto ai vaghi “allineamenti di best practice” di cui parlava Profumo. UniCredit ha ridotto la forza lavoro in Germania del 21% negli ultimi 6 anni e sa come realizzare sinergie di costo. Infatti, i sindacati tedeschi si sono subito opposti al deal. UniCredit passerebbe da una quota di mercato del 4% sui depositi in Germania al 10% e questo dovrebbe portare a qualche vantaggio sul pricing. Insieme, i due gruppi farebbero in Germania un utile ante imposte di 3,5 miliardi (prima delle sinergie), avvicinandosi ai 5 miliardi che UniCredit fa in Italia. A livello di impieghi, il gruppo diventerebbe molto più sbilanciato, invece, verso la Germania, con 400 miliardi di impieghi in Germania rispetto ai 172 miliardi che UniCredit ha in Italia. Questo potrebbe portare a un miglioramento del rating del debito di UniCredit, che oggi è limitato da un cap legato al debito sovrano italiano (per quanto sia solida, UniCredit non può avere un rating del debito superiore a quello del Paese in cui opera). Non è solo cosmesi: un rating del debito UniCredit che passerebbe da BBB- a A potrebbe portare a notevoli risparmi sul costo del funding.

Se la vostra soglia di attenzione non è ancora scesa sotto le scarpe e non avete cominciato a scrollare altro, forse avrete notato fra i numeri del paragrafo sopra qualcosa di abbastanza sorprendente… Con 172 miliardi di impieghi in Italia, UniCredit fa nel nostro Paese oltre 5 miliardi di utile ante imposte. Con 400 miliardi di impieghi combinati, UniCredit-Commerzbank farebbe in Germania 3,5 miliardi di utile ante imposte. Già. Il settore bancario in Germania è abbastanza disastrato. Margini bassissimi, impieghi strampalati, costi del rischio elevati. Non ci si aspetterebbe questo dall’economia più solida d’Europa. Il paese con meno debito e con il sistema industriale più forte. Eppure…

E se l’economia tedesca fosse forte proprio perché il suo sistema bancario è debole? E se l’economia italiana fosse debole proprio perché il suo sistema bancario è troppo forte?

In Germania, il 50% di quota di mercato sugli impieghi ai privati e pmi è in mano a banche di credito cooperativo senza scopo di lucro (le Landesbanken e le casse di risparmio). Queste banche svolgono il loro compitino, garantendo il meccanismo di trasmissione monetaria nell’economia attraverso il credito, e lo fanno a costi molto bassi. Fino a qualche anno fa, le Landesbanken godevano anche di una garanzia statale. A fronte di un lato dell’offerta molto affollato, la domanda di credito in Germania è abbastanza ridotta. Parliamo di un paese dove la parola "debito" (Schuld) significa “colpa”, con una bassissima propensione all’indebitamento e alla proprietà immobiliare. Anche in Italia c’è il credito cooperativo, ma detiene una quota di mercato del 9% e, per una serie di motivi tutti “italiani”, la sua mission sembra essere più quella di trasferire valore ad amici-degli-amici che a tutto il sistema economico.

Il problema del settore bancario tedesco è che ci sono tantissime banche, ma pochi clienti che hanno davvero bisogno delle banche. Questo porta a un trasferimento di valore importante dalle banche alle aziende clienti.

D'altra parte, le casse di risparmio non stanno facendo un cattivo lavoro dal punto di vista sociale. Devono garantire un conto a chiunque lo richieda, promuovendo l'inclusione finanziaria. La maggior parte dei sistemi finanziari include qualche tipo di sussidio. Negli Stati Uniti, il sussidio va ai privati tramite il supporto governativo al mercato dei mutui. In Italia, abbiamo Poste Italiane e le garanzie statali. In Germania, sono le casse di risparmio a fungere da veicolo di sussidio, e le banche private ne sono le vittime collaterali…

Ecco quindi spiegato perché Commerzbank quota 0,6 volte il book value quando UniCredit è a 1,0x.

C’è poi il contesto macroeconomico. Nel 2023 il PIL della Germania è sceso dello 0.3% e anche nel 2024 probabilmente scenderà un pochino. Negli anni successivi non si prevede nulla di sfavillante per un’economia che si reggeva su input energetici a basso costo (il gas russo) per produrre beni da vendere ai cinesi.

Germany")

Il gas russo non c’è più e i cinesi non comprano più auto tedesche. VW per la prima volta nella storia potrebbe chiudere uno stabilimento in Germania e venerdì scorso Mercedes Benz ha fatto tremare tutto il comparto automotive con un profit warning…

Intanto il governo tedesco ha detto che non venderà altre quote di Commerzbank. Una bella marcia indietro dopo soli 9 giorni.

Deutsche Bank sta provando a far girare qualche numero su Excel tanto per blandire il politico di turno ma la realtà è che, non avendo capitale in eccesso come UniCredit, dovrebbe emettere tante nuove azioni per prendere Commerzbank. E chi glielo fa fare poi dopo il disastro di Postbank?

Questa partita può finire in due modi: Commerzbank che va a consolidarsi con un altro attore tedesco più gradito alla politica. Orcel che si porta a casa la prima fusione cross border tra banche dopo la crisi del 2008 o un gran parapiglia politico. Comunque vada, sarà un successo per UniCredit: nel peggiore dei casi rivenderà con una plusvalenza del 20-30% la quota che si era comprato dal governo tedesco grazie a JP Morgan, mettendo fieno in cascina per la prossima acquisizione.

Non vedrei in questo deal il preludio verso le tanto sospirate fusioni cross border in Europa, quanto l’inizio del consolidamento per un malandato sistema bancario tedesco. Specialmente ora che l’economia non è più così forte da quelle parti.

Questo numero #56 della newsletter lo dedico a un gruppetto di persone illuminate che, nel farmi gli auguri di compleanno, mi hanno sollecitato un nuovo numero di Segui i Mangoddi. Grazie!

Ben ritrovato!!! Mi sei mancato.